Содержание

1. Когда требуется отразить выбытие ОС?

3. Продажа ОС, принятого к учету без амортизационной премии

4. Продажа ОС, принятого к учету с применением амортизационной премии

1. Когда требуется отразить выбытие ОС?

Выбытие объектов основных средств регистрируют при физическом или моральном износе основного средства (ОС), при передаче по договору мены, дарения, при передаче в виде вклада в уставный капитал, а также в случае недостачи или порчи.

В качестве примера рассмотрим самый часто встречающийся случай -списание при физическом износе основного средства. Имеется в виду хозяйственная операция списание ОС.

Для отражения списания переходим в раздел ОС и НМА. Там есть группа «Выбытие основных средств», и в ней выбираем нужный пункт.

2. Списание ОС

Открывается список документов. Чтобы создать новый, нажимаем кнопку «Создать».

Выбирается организация, местоположение ОС, а также Событие ОС и Причина списания (эти два справочника можно дополнить своими реквизитами). Счет списания (куда можно отнести расходы по списанию ОС) выбираем из плана счетов 1С. В табличной части указываем требуемое к списанию основное средство.

И выбираем подходящую нам статью расхода из справочника «Прочие доходы и расходы». Нам нужна статья с установленным признаком налогового учета. Например:

После проведения, документ сформирует следующие проводки:

Последовательность операций такая:

1) Сначала списывается сумма начисленной амортизации. (Субсчет 01 счета формируется для определения остаточной стоимости ОС).

Дебет 02.01 Кредит 01.09 – Остаточная стоимость уменьшается на сумму накопленной амортизации (в нашем случае это 33 898,32).

2) Затем остаточная стоимость увеличивается на сумму первоначальной стоимости (508 474,58) Дебет 01.09 Кредит 01.01

3) Остаточная стоимость по счету 01.09 (которая получается из разности первоначальной стоимости и суммы начисленной амортизации) 474 576,26 списывается в расходы на счет 91.02 «Прочие доходы и расходы».

При закрытии месяца можно увидеть, что по списанному ОС амортизация уже не начисляется. Счет 91.02 закрывается на финансовый результат.

3. Продажа ОС, принятого к учету без амортизационной премии

Для отражения этой хозяйственной операции применяется документ «Передача ОС» (находится там же, где и документ «Списание ОС»).

В шапке документа заполним все необходимые реквизиты (по аналогии с документом списания, описанным выше). Отличие будет в событии ОС – там можно выбрать только «Передача». На закладке «Основные средства» указываем объект ОС.

В поле цена указывается цена продажи.

Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

В результате проведения документа формируются следующие проводки:

1. Сформирована дебиторская задолженность (продажная стоимость основного средства).

2. Начислена амортизация за месяц реализации основного средства.

3. Сумма исчисленной за весь период эксплуатации автомобиля амортизации отнесена в счет уменьшения остаточной стоимости.

4. Первоначальная стоимость основного средства перенесена на счет первоначальной остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

5. Остаточная стоимость основного средства отнесена на счет прочих расходов.

6. НДС начисленный отнесен на счет прочих расходов (в БУ).

Кроме п.6 Все операции отражаются в БУ и НУ.

4. Продажа ОС, принятого к учету с применением амортизационной премии

Амортизационная премия — льгота по налогу на прибыль, которая заключается в возможности списать на расходы единовременно (сразу) часть стоимости приобретаемых основных средств и иных капитальных вложений.

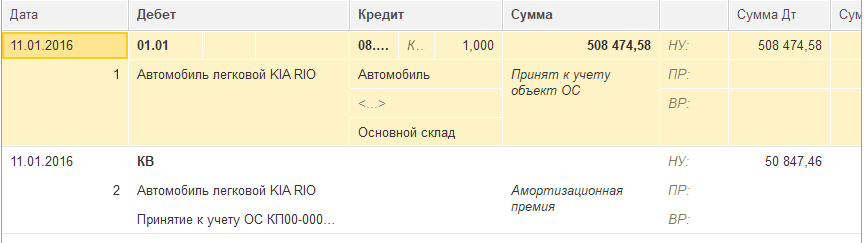

Отражение данной операции отличается в 1С. Во-первых, в документе Принятие к учету ОС (вкладка «Амортизационная премия») для целей НУ была признана премия в размере 10 процентов от первоначальной стоимости ОС:

Проводки:

Чтобы оформить продажу, используется также документ Передача ОС. Заполняется аналогично с предыдущим вариантом, кроме вкладки «Дополнительно». На ней нужно установить галку «Восстановить Амортизационную премию» и указать статью «Восстановление амортизационной премии» с аналогичным видом статьи.

При проведении документом будут сформированы следующие проводки:

1. Отражение прочего дохода в виде дебиторской задолженности.

2. Начисление амортизации за месяц, в котором основное средство продается.

3. Перенос суммы, начисленной за весь период эксплуатации основного средства, амортизации в счет уменьшения остаточной стоимости ОС.

4. Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

5. Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

6. Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

7. Перенос предыдущей суммы в счет прочих расходов.

8. Отражение НДС от продажи основных средств.

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

Отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя.

Размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию ОС.

Специалист компании «Кодерлайн»

Маргарита Игнаток