Содержание:

1. Использование счета учета 86

3. Движение средств целевого финансирования

Учет движения средств, выданных на осуществление определенной цели для проведения мероприятий, программ или проектов – это сложный процесс хозяйственной деятельности в некоммерческих организациях.

Когда организация получает целевые средства, она должна их использовать в рамках договора с инвестором, который выделил эти средства. Например, если организации выделены средства на постройку детской площадки, она не может потратить их на постройку автопарковки. Гражданский кодекс РФ не содержит понятия «договор о целевом финансировании». Поэтому получение средств негосударственного целевого финансирования организации может быть оформлено договором, составленным в произвольной форме, согласно п. 2 и 4 ст. 421 ГК РФ.

1. Использование счета учета 86

По плану счетов в 1С:Бухгалтерия предприятия, редакции 3.0 учет движения активов финансирования ведется с использованием счета учета 86 «Целевое финансирование». Счет учета 86, в отличии от расчетных счетов с контрагентами, является только пассивным – у него не может быть дебетового сальдо. Операции поступления или отражения целевых средств увеличивают Кредит 86, а операции, которые используют целевые средства увеличивают Дебет 86.

Также счет учета 86 не корреспондирует с расчетными счетами контрагентов: 60 – Расчеты с поставщиками и 62 – Расчеты с покупателями. Счет 86 корреспондирует только с одним из расчетных счетов контрагента, а именно: со счетом 76 – Расчеты с разными дебиторами и кредиторами.

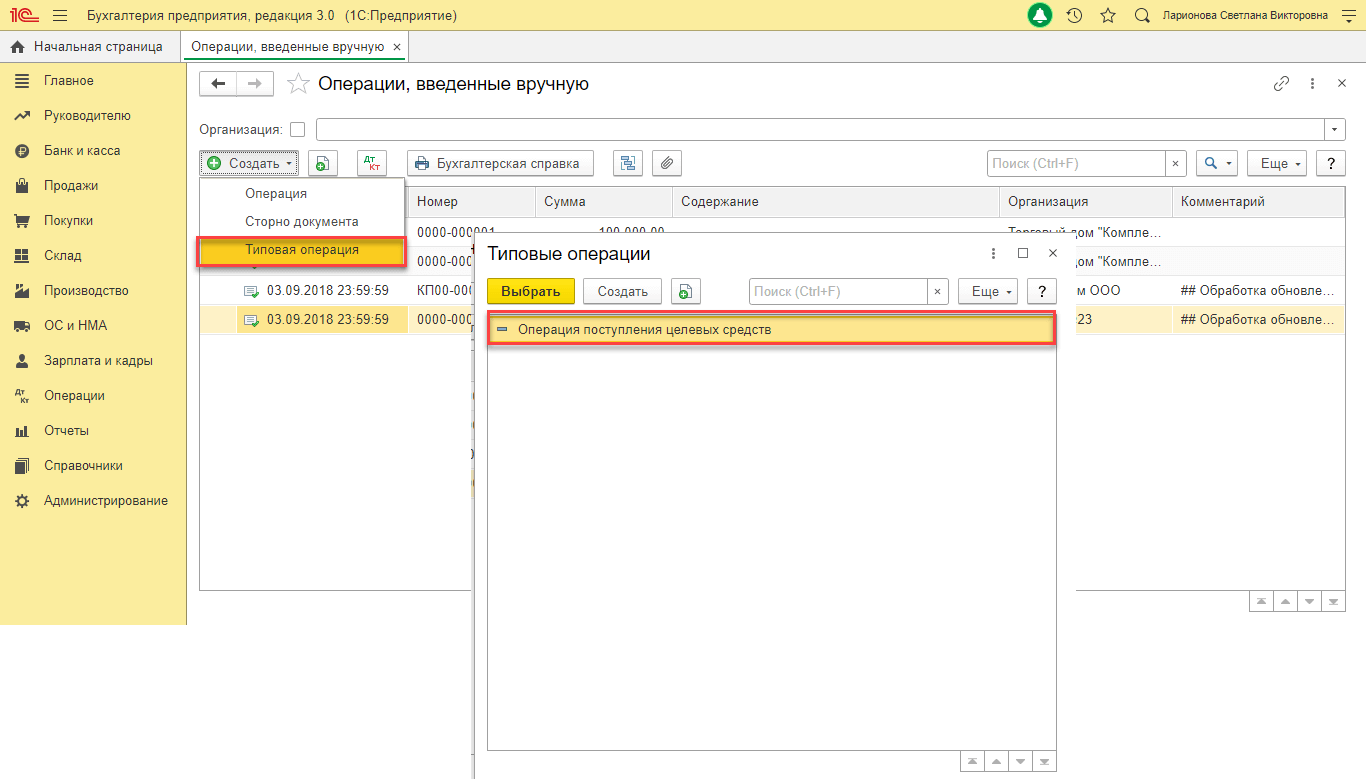

Для отражения хозяйственных операций, со счетом 76, необходимо использовать бухгалтерские операции, так как в типовой поставке конфигурации 1С: Бухгалтерия предприятия 3.0 не предусмотрены документы для отражения проводок со счетами 86 и 76. Если такие бухгалтерские операции будут повторяться, то удобнее создать типовые операции. Для этого в меню «Операции» откройте «Типовые операции».

2. Работа с типовой операцией

Создаем новую типовую операцию. Например, часто нужно будет использовать операцию с проводкой Дт 76.05 Кт 86.02. Для этого указываем эти счета в табличной части бухгалтерского и налогового учета соответственно. Указываем содержание типовой операции и записываем её.

В следующий раз, когда необходимо будет отразить поступление прочих целевых средств, можно открыть операции, введенные вручную и при создании новой, выбрать созданную типовую операцию.

В открывшейся операции необходимо нажать кнопку «Заполнить», после чего в табличной части «Бухгалтерский и налоговый учет» заполнятся проводки. Далее останется заполнить только необходимую аналитику. Также, если помимо счетов регулярно повторяется аналитика, например, «Движения целевых средств», то её также можно указать при создании типовой операции.

3. Движение средств целевого финансирования

Для отражения движений средств целевого финансирования в 1С чаще всего используются четыре типа документов: кассовые ордера, платежки, накладные и бухгалтерские операции, введенные вручную. Рассмотрим каждый из них на примере программного продукта 1С: Бухгалтерия предприятия редакции 3.0.

Например, нужно оформить поступление прочих средств с целью строительства в размере 100 тыс. рублей в кассу организации Абрамов Г. С. ИП. Для этого в меню «Банк и касса» откроем «Кассовые документы».

Создадим документ «Поступление наличных». Нужно указать вид операции «Прочий приход», счет кредита 86, сумму поступления, организацию и остальную необходимую аналитику.

В результате проведения документа, отразится поступление средств целевого финансирования в размере 100 тыс. рублей в кассу (Дт 50.01Кт 86.02).

Предположим другую ситуацию, когда деньги на строительство должны поступить не в кассу, а на расчетный счет организации Абрамов Г. С. ИП. Для этого в меню «Банк и касса» нужно открыть «Банковские выписки» и создать документ «Поступление на расчетный счет».

В созданном документе нужно указать вид операции «Прочее поступление», счет кредита 86, сумму поступления, организацию и остальную необходимую аналитику.

В результате проведения документа отразится поступление средств на строительство на расчетный счет организации Абрамов Г. С. ИП (Дт 51 Кт 86.02). По аналогии можно оформить поступление денежных средств для целей финансирования на валютный счет (Дт 52 Кт 86) и специальный счет в банке (Дт 55 Кт 86).

4. Поступление оборудования

Далее рассмотрим поступление оборудования «Станок», которое необходимо для проведения строительства — мероприятия в соответствии с целевым назначением. Для отражения этой хозяйственной операции необходимо создать документ «Поступление товаров: Накладная». Его можно найти в меню «Покупки – Поступление (акты, накладные)».

В созданном документе нужно указать Счет учета расчетов с контрагентами 86.02.

Также нужно выбрать номенклатуру «Станок» с видом номенклатуры «Оборудование к установке» и счет учета 07.

В результате проведения документа будет оприходовано оборудование «Станок», предназначенное для строительства, по договору целевого финансирования (Дт 07 Кт 86.02). По аналогии можно оформить вложения во внеоборотные активы, полученные в качестве инвестиций (Дт 08 Кт 86), оприходовать материалы, предназначенные для проведения целевых мероприятий (Дт 10 Кт 86), оприходовать животных, предоставленных в качестве целевого финансирования (Дт 11 Кт 86) и т.д.

Также рассмотрим четвертый тип документа: бухгалтерские операции, введенные вручную. Например, если организации «Абрамов Г. С. ИП» нужно включить 100 тыс. рублей на строительство по договору 1 от 01.01.2020 в состав доходов будущих периодов для контрагента Голованов Эрнест Яковлевич по договору 1 от 01.01.2020, то в 1С: Бухгалтерия предприятия 3.0 отражение такой операции будет выглядеть таким образом:

Специалист компании «Кодерлайн»

Любовь Старыгина