| Дополнение к статье “Секреты подготовки к экзамену "1С:Специалист-консультант" по внедрению подсистем управленческого учета в программе "1С:ERP Управление предприятием", или как сдать экзамен “1С:Специалист-консультант” с первого раза” | ||

|

1. Планирование 3. Как сформировать отчет, отображающий структуру доходов и расходов компании. 5. Передача сырья в переработку. На какую сумму переработчик поставил нам продукцию? 6. Как проверить, сколько осталось платежей по лизингу и когда все будет выплачено? 7. Как проверить сумму амортизации и узнать, когда закончится амортизация основного средства? 8. Как проанализировать продажи между организациями? 9. Как проанализировать начисленную зарплату? 11. В какой момент производится распределение продаж по направлениям деятельности? |

||

|

Однако, как выяснилось на очной сдаче, советы, описанные в статьях “План подготовки к экзамену 1С” и “Полезные советы” далеко не все, что нужно, чтобы сдать экзамен. Как ни странно, большинство из тех, кто сдавал, были прекрасно подготовлены в практическом плане – они знали, как сделать любую операцию, но при этом абсолютно не представляли себе результат от выполнения этой конкретной операции, да и самого примера в целом. Люди банально не знают типовых отчетов системы. И когда преподаватель задавал вопрос наподобие «А как мне посмотреть, на какую сумму нам оказал услуги переработчик в этом месяце?» - человек зависал и начинал лихорадочно искать в интерфейсе что-то подходящее. Некоторые искали по 40 минут. На самом деле, это странно. Ведь вы сдаете экзамен на Специалиста-консультанта, т.е. предполагается, что вы будете приходить к клиентам и рассказывать им, как правильно пользоваться программой. При этом в реальной жизни клиенту не нужно просто «правильно отразить хозяйственную операцию в системе» – ему нужно увидеть результат этой операции, как-то проверить, что ее отразили действительно правильно. А как это сделать без отчетов? Да и в конечном итоге, анализ отчетности – один из этапов процесса управления предприятием. Поэтому нужно обязательно знать типовые отчеты системы, уметь ими пользоваться и быть готовым показать с помощью отчета результат отражения в системе любой операции. Давайте рассмотрим подробнее – какие в билетах встречаются хозяйственные операции и какими отчетами их можно продемонстрировать. |

||

1) В каждом билете есть планирование. Где-то это планирование по товарным категориям, где-то нужно еще дополнительно вводить планы производства. Если у вас в билете многоэтапное планирование, подразумевающее ввод разных видов планов, то проконтролировать правильность заполнения документа планирования можно по отчету «Сбалансированность планов»:  |

||

Также экзаменатор может попросить вас продемонстрировать исполнение плана закупок или плана продаж – для этого есть отчеты «Исполнение плана закупок по подразделениям» и «Исполнение плана продаж по подразделениям»:

|

||

|

2) Как оказалось, очень распространенный вопрос – как проанализировать денежные средства у подотчетных лиц? И сюда же вопрос про денежные документы – как проанализировать их движение? В отчетах раздела «Казначейство» есть отчет под названием «Ведомость по денежным средствам». Для отчета предусмотрен вариант «Денежные средства у подотчетных лиц». В случае, если подотчетному лицу выдавались денежные документы, эти операции отразятся также в этом отчете, но не в разрезе денежных документов, а в разрезе стоимости этих документов:

|

||

|

3) Вопрос, который есть в конце каждого билета – сформировать отчет, отображающий структуру доходов и расходов компании. Для этого лучше всего использовать отчет «Доходы и расходы», в котором лучше сразу в настройках включить детализацию по аналитике расходов – таким образом, можно будет продемонстрировать не только постатейную калькуляцию доходов и расходов, но также показать экзаменатору, из чего сложилась каждая статья. Например, в одном из билетов есть указание, что командировочные расходы сотрудников отражаются по видам расходов – проезд, проживание, суточные и т.д. Можно это сделать с использованием нескольких статей расходов, а можно создать одну статью расходов с аналитикой вида «Прочие расходы» и в качестве значений аналитики ввести виды расходов: |

||

|

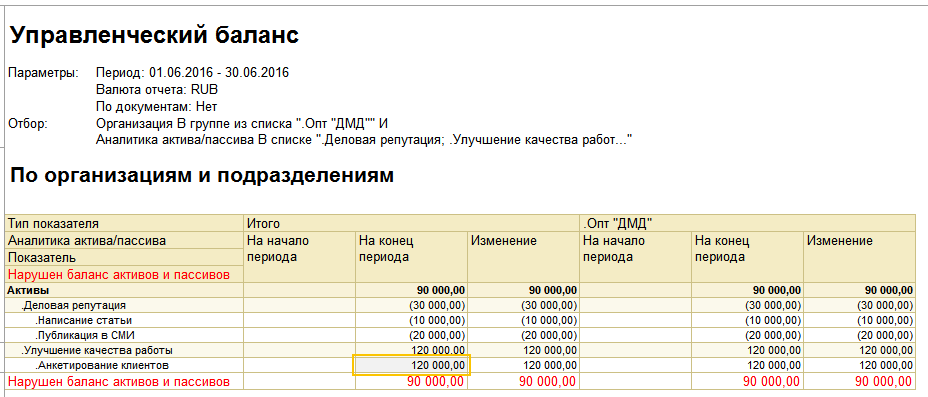

4) В большинстве билетов есть операции по НМА и/или НИОКР. Как посмотреть, из чего сформирована стоимость этих активов? На самом деле, вопрос не так прост – ни в отчете «Доходы и расходы», ни в отчете «Финансовые результаты» стоимость активов не отражается – ее можно увидеть только в отчете «Управленческий баланс». Однако нужно помнить, что данный отчет недоступен в интерфейсе системы при включенной опции ведения учета по МСФО. Но это не страшно, так как отчет можно открыть через меню «Все функции». При этом в отчете лучше будет установить отборы по НМА, а также в структуре вывести аналитику показателя:

|

||

|

При этом на ошибку «Нарушен баланс активов и пассивов» в данном отчете можно не обращать внимания. 5) Встречаются также операции по передаче сырья в переработку. И здесь, помимо ожидаемых вопросов о переданном сырье и полученной продукции («Контроль передачи сырья и материалов переработчику» и «Контроль поставки продукции переработчиком»), экзаменатор может задать вопрос – «А на какую сумму переработчик поставил нам продукцию?». Конечно, стоимость каждой номенклатурной позиции можно увидеть в отчете «Себестоимость выпущенной продукции», но этот отчет не показывает суммарную стоимость всех номенклатурных позиций. Логично предположить, что эту информацию нужно искать в отчете «Динамика закупок». Так и есть, но предварительно потребуется зайти в настройки отчета и отключить в нем фильтр по хозяйственной операции, а также вывести хозяйственную операцию в группировку – тогда помимо операций по закупке в отчете можно будет увидеть хозяйственную операцию «Выпуск продукции» и перечень продукции, полученной от переработчика в рамках этой операции:

|