Содержание:

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе - Меню «Отчеты» - «Расширенная аналитика учета» - «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

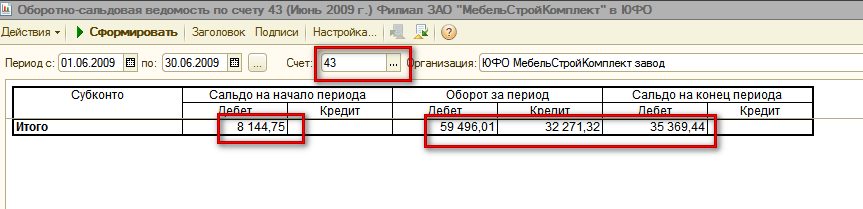

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» - «Бухгалтерский и налоговый учет» - «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» - «Расширенная аналитика учета» - «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» - «Бухгалтерский и налоговый учет» - «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» - «Расширенная аналитика учета» - «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» - «Управление производством» - «Расчет себестоимости».

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» - «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.