Содержание:

1. Особенности учета затрат в 1С ERP

2. Учет трудозатрат (сдельной выработки) основных производственных рабочих в 1С

3. Распределение зарплаты общепроизводственного персонала

6. Отчеты при учете затрат на заработную плату

7. Отражение в бухгалтерском учете 1С

1С 8.3 ERP позволяет учитывать потребление материальных, трудовых и финансовых ресурсов. На производственном предприятии особый интерес представляет анализ себестоимости продукции в разрезе следующих составляющих:

· Стоимость материалов (себестоимость с дополнительными расходами);

· Трудозатраты (сдельная оплата труда);

· Постатейные затраты (переменные и постоянные, в том числе повременная оплата труда).

Рассмотрим на практическом примере два возможных варианта учета трудовых ресурсов, и отражение затрат на оплату труда в себестоимости выпускаемой продукции. Первый вариант – учет затрат на заработную плату являются прямыми затратами, сдельной оплатой труда. Второй вариант –затраты на оплату труда являются косвенными, постатейными.

1. Особенности учета затрат в 1С ERP

Особенность учета трудозатрат (сдельной оплаты) заключается в том, что трудозатраты включаются напрямую в себестоимость продукции в количественном и суммовом выражении (также, как и материальные). Постатейные же расходы на оплату труда (повременная оплата) распределяются на себестоимость и отражаются только в суммовом выражении.

Затраты по способу отнесения на себестоимость можно отнести к прямым и косвенным:

· Прямые затраты в 1С – материальные затраты и трудозатраты, учитываются в количественном и стоимостном выражении.

· материальные - количество использованных материалов указывается в документах выпуска продукции. Суммовая оценка материальных затрат выполняется при расчете себестоимости.

· трудозатраты – количество выполненных работ указывается в документах выпуска продукции. Нормативная стоимость работ рассчитывается в документе "Выработка сотрудников". На основании нормативной стоимости работ из документа "Выработка сотрудников", в подсистеме расчета зарплаты проводится расчет начислений и определяется итоговая сумма расходов по выполненным работам. Итоговая сумма отражается в документе "Отражение зарплаты в финансовом учете". Если расчет зарплаты ведется в сторонней программе, то документ "Отражение зарплаты в финансовом учете" заполняется по данным сторонней программы вручную или при обмене. Последовательность документов приведена на рисунке 1.

· Косвенные – постатейные, количественно не учитываются, учитываются в суммовом выражении.

· постатейные - указываются в документах отражения расходов.

Рисунок 1. Последовательность документов по отражению трудозатрат.

Прямые затраты на оплату труда в 1С 8.3 (трудозатраты) мы указываем в документах выпуска продукции "Производство без заказа" или "Этап производства". В документах указывается только количество затрат и единица измерения. Нормативная стоимость работ рассчитывается в документе "Выработка сотрудников". Далее, в документе "Начисление зарплаты и взносов 1С" рассчитываются удержания и взносы, и итоговая сумма отражается в документе "Отражение зарплаты в финансовом учете" с указанием способа распределения "На себестоимость". Для целей управленческого учета эта сумма может быть заполнена вручную, а не рассчитана, что мы и сделаем в дальнейшем примере. И, наконец, при выполнении регламентной операции "Расчет себестоимости" выполняется отнесение прямых расходов на оплату труда на себестоимость продукции.

Косвенные затраты на оплату труда в 1С 8.3 (постатейные) мы указываем в документе "Отражение зарплаты в финансовом учете" с указанием способа распределения "По статье". Косвенные затраты распределяются документами распределения расходов, и могут распределяться на все или некоторые документы выпуска или на другие статьи, различными способами, в том числе вручную.

Данные по трудозатратам можно видеть в отчетах "Дерево себестоимости", "Анализ себестоимости выпущенной продукции" и других отчетах, которые находятся в разделе "Производство / Отчеты по производству / Внутрицеховое управление и Анализ себестоимости".

Описание примера

Опишем пример полностью. На предприятии есть цех "Металлообработки". В цех поступает "Лист стальной" на первую технологическую операцию "Резка". Лист режется на две "Заготовки".

Далее заготовки обрабатываются на фрезерном станке, на операции "Фрезерование", после которой заготовки становятся "Деталями".

Далее "Детали" передаются на операцию "Сборка", в результате чего из двух деталей выпускается одна "Сборочная единица".

Резку, фрезерование и сборку выполняют рабочие основного производства. Трудозатраты таких рабочих должны непосредственно учитываться в себестоимости деталей, то есть учитываться как "прямые".

Также в цеху есть контролеры, нормировщики, мастера, начальник и его заместители, общепроизводственный персонал. Зарплата этих сотрудников не может быть прямой, она должна распределяться на продукцию, то есть на "Заготовки", ""Детали" и "Сборочные единицы", то есть их зарплата будет постатейными расходами.

2. Учет трудозатрат (сдельной выработки) основных производственных рабочих в 1С

Трудозатраты в примере будем измерять в часах. То есть количество трудозатрат равно количеству часов.

Количество трудозатрат (длительность) составляет:

· Резка, 3 часа

· Фрезерование, 2 часа

· Сборка, 1 час

Расценки на операции составляют:

· Резка, 1.000 рублей/час

· Фрезерование, 2.000 рублей/час

· Сборка, 3.000 рублей/час.

Нормативная стоимость, то есть количество, умноженное на расценку, составляет:

· Резка, 3.000 рублей

· Фрезерование, 4.000 рублей

· Сборка, 3.000 рублей

Очевидным является способ распределения прямой заработной платы с начислениями пропорционально количеству трудозатрат (в нашем случае длительности). Если мы будем распределять сумму прямой зарплаты пропорционально количеству трудозатрат, то сумму начислений мы должны распределить на продукцию, выпущенную на этих операциях, в соотношении 3:2:1.

Также в 1С 8.3 ERP экономически обоснованным может быть распределение не по количеству трудозатрат, а по нормативной стоимости, то есть в соотношении 3:4:3.

Данные по количеству трудозатрат указываются в документах выпуска "Производство без заказа" (или "Этап производства"). Эти данные (по количеству) регистрируются в документе "Выработка сотрудников", в котором рассчитывается нормативная стоимость трудозатрат. Данные документа "Выработка сотрудников" используются для расчета начислений (этот вопрос не рассматриваем).

При отражении в финансовом учете фактически начисленной зарплаты документом "Отражение зарплаты в финансовом учете" данные о выработке сотрудника используются для распределения начисленной суммы по партиям производства.

Итак, начисленную сумму заработной платы можно распределять на себестоимость продукции, следующими способами:

· По количеству трудозатрат;

3. Распределение зарплаты общепроизводственного персонала

Заработная плата общепроизводственного персонала может распределятся на себестоимость такими же способами, как и для основных производственных рабочих в 1С, то есть по количеству трудозатрат и по нормативной стоимости.

Но для постатейных затрат, которыми являются расходы на зарплату общепроизводственного персонала, есть и другие правила, всего 16 правил. Мы рассмотрим только два правила распределения, пропорционально:

· Сумма оплаты труда;

· Количество готовой продукции.

Под суммой оплаты труда имеется ввиду фактическая сумма прямых затрат, то есть тех затрат, которые были отражены документом "Отражение зарплаты в финансовом учете" и отнесены на конкретные документы выпуска документом "Выработка сотрудников".

В примере:

· Отразим прямую заработную плату основных производственных рабочих 12.000 рублей (порядок начисления в примере не рассматривается). Эти 12.000 рублей мы для целей примера разделим на две суммы по 6.000 рублей. Одну сумму мы распределим по количеству трудозатрат, другую – по нормативной стоимости. Еще раз уточним, что разделили 12.000 рублей для того, чтобы показать все возможности распределения.

Эти суммы будут рассчитаны как распределение одной суммы 6.000 рублей пропорционально количеству трудозатрат, то есть 3, 2 и 1 час. Другая сумма 6.000 рублей распределится пропорционально нормативной стоимости работ, то есть 3.000, 4.000 и 3.000 часам.

· Отразим постатейную заработную плату общепроизводственного персонала, причем эти затраты распределяются по-разному:

· Зарплата контролеров, 600 рублей. Распределяется на себестоимость пропорционально количеству видов работ. В нашем случае пропорционально 3, 2 и 1 часу.

· Зарплата нормировщиков, 900 рублей. Распределяется на себестоимость пропорционально нормативной оплате труда. В нашем случае пропорционально 3.000, 4.000 и 3.000 рублям.

· Зарплата мастеров, 1.200 рублей. Распределяется на себестоимость пропорционально сумме оплаты труда. В нашем случает пропорционально 4.800, 4.400 и 2.800 рублей.

· Зарплата начальников, 1.500 рублей. Распределяется на себестоимость пропорционально количеству готовой продукции. В нашем случае пропорционально 2, 2 и 1 штуке.

Выполнение примера

Нам надо выполнить отражение следующих операций:

· отразить выпуск продукции;

· отразить выработку сотрудников;

· отразить начисление зарплаты в финансовом учете (расчет начислений производить не будем);

· распределить расходы по заработной плате рабочих основного производства на себестоимость;

· распределить расходы по заработной плате цехового персонала на себестоимость.

Для выполнения операций нам понадобится настроить:

· виды работ и расценки;

· статьи калькуляции;

· правила распределения и статьи расходов;

· способы отражения зарплаты, которую начислили.

Цепочка документов будет следующая:

· Производство без заказа;

· Выработка сотрудников;

· Отражение зарплаты в финансовом учете.

4. Настройка справочников 1С

Создаем виды работ, устанавливаем расценки:

Создаем статьи калькуляции:

Создаем правило распределения расходов (для постатейной зарплаты):

Аналогичным образом настраиваем другие правила:

Теперь создаем статьи расходов для постатейной зарплаты:

На вкладке "Регламентированный учет 1С" указываем счет учета "25 счет".

Аналогичным образом настраиваем другие статьи.

Настроим способы отражения зарплаты на себестоимость.

Настроим способы отражения зарплаты, которую начислили "по нормативной стоимости работ":

И "по длительности работ":

Для постатейных затрат указываем ранее настроенные статьи.

Для нормировщиков, мастеров и начальников в настройках способов выбираем соответствующие статьи.

Итоговый список способов отражения зарплаты:

5. Ввод документов в 1С

Создаем три документа "Производство без заказа". На рисунке приведем только вкладку "Трудозатраты", остальные для учета и распределения трудозатрат не представляют интереса.

Первый документ, с операцией "Резка":

Второй документ, с операцией "Фрезерование":

Третий документ с операцией "Сборка".

Отражаем выработку:

Отражаем зарплату в финансовом учете:

Обратите внимание, что на себестоимость начислено 12.000 рублей, а не 10.000 рублей, как рассчитано в отражении выработки. В выработке рассчитаны нормативные начисления, а по факту мы отразили ту сумму, которую считаем необходимой (мы не выполняли расчет заработной платы в подсистеме "Зарплата"). Если рассчитывать начисления по подсистеме "Зарплата", то к нормативным начислениям будут доначислены НДФЛ и удержания в фонды.

Также обратите внимание на то, что последней строкой есть ручное отнесение расходов на конкретный выпуск, на конкретный документ.

После закрытия месяца и расчета себестоимости получаем результаты.

Документы распределения расходов сформировались автоматически, кроме того документа, в котором надо указывать вручную документ выпуска.

Документ ручного распределения:

Список документов распределения:

6. Отчеты при учете затрат на заработную плату

Распределение и расчеты, которые мы провели при описании примера, выполнены в программе.

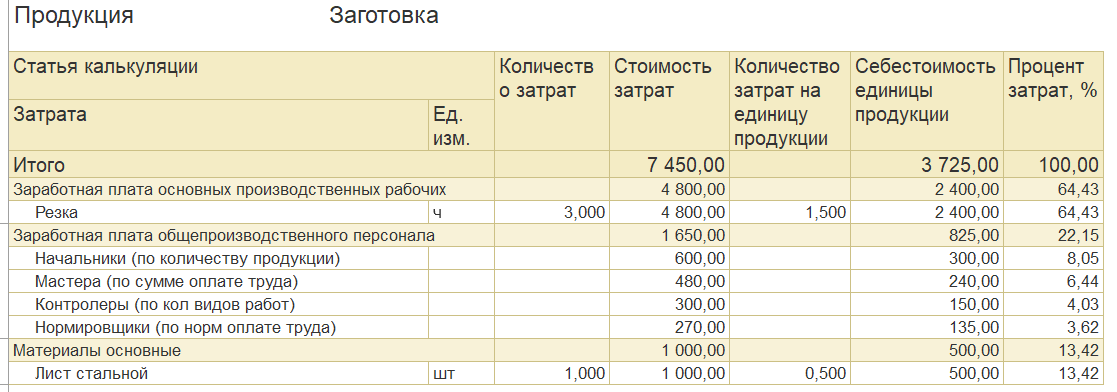

Себестоимость "Заготовки"

Себестоимость "Детали"

Себестоимость "Сборочной единицы"

Пример "Дерева себестоимости". Можно развернуть для "Сборочной единицы" ветку дерева "Деталь" и посмотреть детально затраты по "Детали". "Деталь", в свою очередь, можно развернуть до "Заготовки".

7. Отражение в бухгалтерском учете 1С

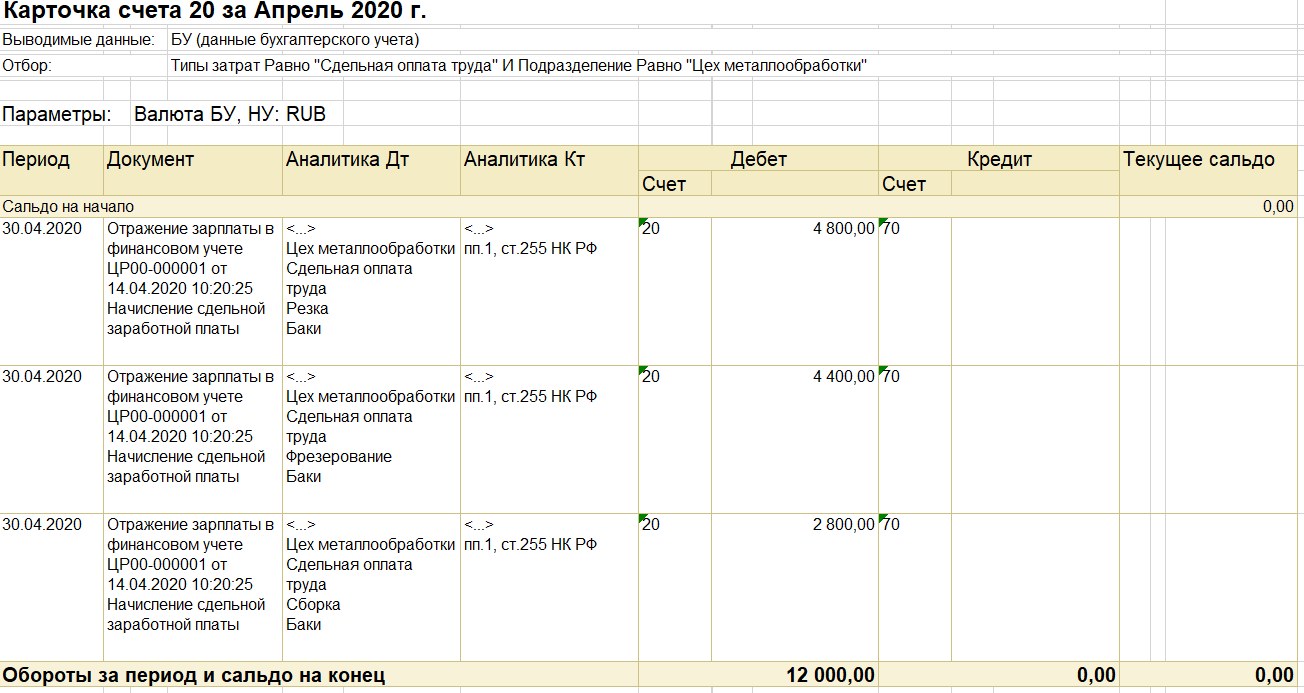

Карточка счета 20:

Карточка счета 25:

Таким образом, мы рассмотрели на практическом примере различные способы учета трудозатрат и распределения расходов на заработную плату различными способами.

Специалист компании ООО «Кодерлайн»

Фетисенков Игорь