Содержание:

1. Нормирование расходов на страховку ДМС

2. Учет расходов в системе программ 1С по ДМС для граждан за октябрь

3. Учет расходов в системе программ 1С по страховому полису ДМС за ноябрь

4. Учет расходов в системе программ 1С по страховым полисам ДМС за декабрь

Сегодня мы бы хотели рассмотреть с Вами учет расходов в системе программ 1С на страховой полис ДМС на реальном примере и с помощью системы программ 1С.

Пример: Организация ООО "ОптТоргМаш" заключила со СПАО "Ингосстрах" в пользу двух своих работников договор добровольного личного страхования на оказание медицинских услуг сроком на 1 год (365 дней) с 01.10.2017 по 30.09.2018. Страховая премия (взнос) по договору составила 72 000 руб. (по 36 000 руб. за каждого работника). С 01.10.2018 договор пролонгируется еще на один год. Сумма страховой премии по договору на новый срок увеличилась до 94 000 рублей (по 47 000 руб. на каждого работника). Оплата страховой премии произведена единовременно 01.10.2018. Расходы учитываются на счете 26 "Общехозяйственные расходы").

Организация использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02 (в соответствии с проектом Минфина от 05.12.2017).

Какие же действия нам необходимо выполнить, чтобы правильно, быстро и четко вести учет расходов на страховку ДМС сверх норм? Всего несколько последовательных шагов, чтобы правильно отразить все документы и сделать ДМС:

1. Нормирование расходов на страховку ДМС

1. Оплата страховой премии по договору страхования

1.1 Перечислена оплата страховщику

Документ "Списание с расчетного счета" (рис. 1):

· Документ можно:

· создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

· загрузить через "Клиент-банк";

· создать как новый документ (Раздел: Банк и касса – Банковские выписки).

Раздел: Банк и касса – Банковские выписки.

Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через "Клиент-банк" документ.

Выберите Вид операции – "Прочее списание".

Заполните документ:

· укажите получателя (страховщика), перечисляемую сумму, договор;

· в поле Счет дебета выберите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами";

· В поле Статья расходов выберите (при необходимости создайте новую) статью движения денежных средств с видом движения "Прочие платежи по текущим операциям" (В "Отчете о движении денежных средств" сумма будет отражена в строке 4129 "Прочие платежи").

Установите флажок Подтверждено выпиской банка.

Кнопка Провести.

Рис. 1

По кнопке посмотрите результат проведения документа (рис. 2).

Рис. 2

1.2 Учтен платеж (страховой взнос) по договору страхования (в разрезе работников)

Документ "Операция" (рис. 3 – 4):

· Раздел: Операции – Операции, введенные вручную.

· Кнопка Создать, вид документа Операция.

· Заполните табличную часть по кнопке Добавить.

· В колонке Дебет:

· укажите счет 76.01.9 "Платежи (взносы) по прочим видам страхования";

· выберите подразделение (если учет ведется по подразделениям);

· выберите контрагента (страховщика);

· выберите из справочника "Расходы будущих периодов" предварительно созданный элемент РБП (по каждому сотруднику создается отдельный элемент справочника). При создании новых элементов (рис. 4):

· в поле Вид для НУ укажите Страхование на оплату медицинских расходов;

· в поле Сумма укажите страховую сумму, приходящуюся на сотрудника для оплаты страхового полиса ДМС;

· в поле Признание расходов выберите По календарным дням;

· в поле Период списания укажите период страхования сотрудника с помощью договора ДМС;

· в поле Счет затрат выберите счет, на который будут ежемесячно списываться расходы по ДМС для граждан;

· в поле Статьи затрат выберите (при необходимости создайте новую) статью затрат с видом расхода Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов.

В колонке Кредит выберите счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами", контрагента (страховщика) и договор с ним.

В колонке Сумма укажите страховую сумму по договору ДМС, приходящуюся на сотрудника.

Аналогичным образом заполните данные по остальным сотрудникам.

Кнопка Записать и закрыть.

Рис. 3

Рис. 4

Вот мы и рассмотрели первый шаг. Переходим ко второму шагу.

2. Учет расходов в системе программ 1С по ДМС для граждан за октябрь

Обработка "Закрытие месяца" в 1С

· Раздел: Операции – Закрытие месяца в 1С.

· Установите месяц закрытия (октябрь 2018 г.).

· Кнопка Выполнить закрытие месяца.

2.1 Отражены расходы в части суммы страховой премии, приходящейся на октябрь 2018 г. (в разрезе работников)

Регламентная операция "Списание расходов будущих периодов" в составе обработки "Закрытие месяца" в 1С (рис. 5):

По ссылке с названием регламентной операции Списание расходов будущих периодов выберите Показать проводки и посмотрите результат ее выполнения.

Рис. 5

Перейдите на закладку Расчет списания расходов будущих периодов и проанализируйте расчет сумм, списанных на счета учета затрат в текущем месяце (рис. 6):

· за период с 01.10.2018 по 31.10.2018 (31 день) на счета учета затрат по каждому сотруднику списана часть оплаты страховой премии в размере 3 991,78 руб. (47 000,00 / 365 *31).

Рис. 6

Расшифровку расчета сумм по договору ДМС, отнесенных на счета учета затрат в текущем месяце, можно посмотреть в отчете Справка-расчет списания расходов будущих периодов (рис. 7) (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца в 1С). По кнопке Показать настройки на закладке Показатели установите переключатель в нужное положение для формирования данных по бухгалтерскому учету или по налоговому учету.

Рис. 7

2.3 Закрыты косвенные расходы на страховку ДМС по сч. 26 за октябрь

Регламентная операция "Закрытие счетов 20, 23, 25, 26" в составе обработки "Закрытие месяца" в 1С (рис. 8).

По ссылке с названием регламентной операции Закрытие счетов 20, 23, 25, 25 выберите Показать проводки и посмотрите результат ее выполнения.

Рассчитаем норматив по списанию расходов на ДМС для граждан в налоговом учете и проанализируем суммы, включенные в расходы:

· Норматив для признания расходов в НУ за период январь – октябрь: 1 000 000,00 (зарплата за январь – октябрь) * 6 % (предел для расходов на страховой полис ДМС в НУ) = 60 000,00 руб.

· Сумма по договорам ДМС, приходящаяся на период январь – октябрь: 53 852,06 (по договору от 01.10.2017 за период январь – сентябрь) + 94 000,00 (уплаченная сумма страховой премии по договору от 01.10.2018) / 365 (дней действия договора в оплаченном периоде) * 31 (дней действия договора в октябре) = 61 835,62 руб.

· К признанию в расходах в БУ в октябре: 94 000,00 (уплаченная сумма страховой премии по договору от 01.10.2018) / 365 (дней действия договора в оплаченном периоде) * 31 (дней действия договора в октябре) = 7 983,56 руб.

· К признанию в расходах в НУ за период январь – октябрь: 60 000,00 руб. (признается в размере, не превышающем норматив за период январь – октябрь).

· К признанию в расходах в НУ в октябре: 60 000,00 (к признанию за период январь – октябрь) – 53 852,06 (признано за период январь – сентябрь по договору от 01.10.2017) = 6 147,94 руб.

· Фактически признано в октябре (закрытие счета 26 (Дт 90.08.1 Кт 26)) (рис. 8):

· в расходах в БУ: 7 983,56 руб.

· в расходах в НУ: 6 147,94 руб.;

· постоянная разница в оценке расходов: 1 835,62 руб.

Рис. 8

Проанализируйте расчет с помощью справки-расчета Нормирование расходов за период январь 2018 г. – октябрь 2018 г. (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца) (рис. 9).

Рис. 9

Второй шаг мы тоже сделали и провели учет расходов по ДМС за октябрь. Переходим к третьему шагу.

3. Учет расходов в системе программ 1С по страховому полису ДМС за ноябрь

Аналогичным образом рассчитываются и списываются в расходы суммы по договору ДМС за ноябрь.

Обработка "Закрытие месяца" в 1С

· Раздел: Операции – Закрытие месяца в 1С.

· Установите месяц закрытия (ноябрь 2018 г.)

· Кнопка Выполнить закрытие месяца в 1С

3.1 Отражены расходы в части суммы страховой премии, приходящейся на ноябрь 2018 г. (в разрезе работников)

Регламентная операция "Списание расходов будущих периодов" в составе обработки "Закрытие месяца" в 1С (рис. 10):

По ссылке с названием регламентной операции Списание расходов будущих периодов выберите Показать проводки и посмотрите результат ее выполнения.

Рис. 10

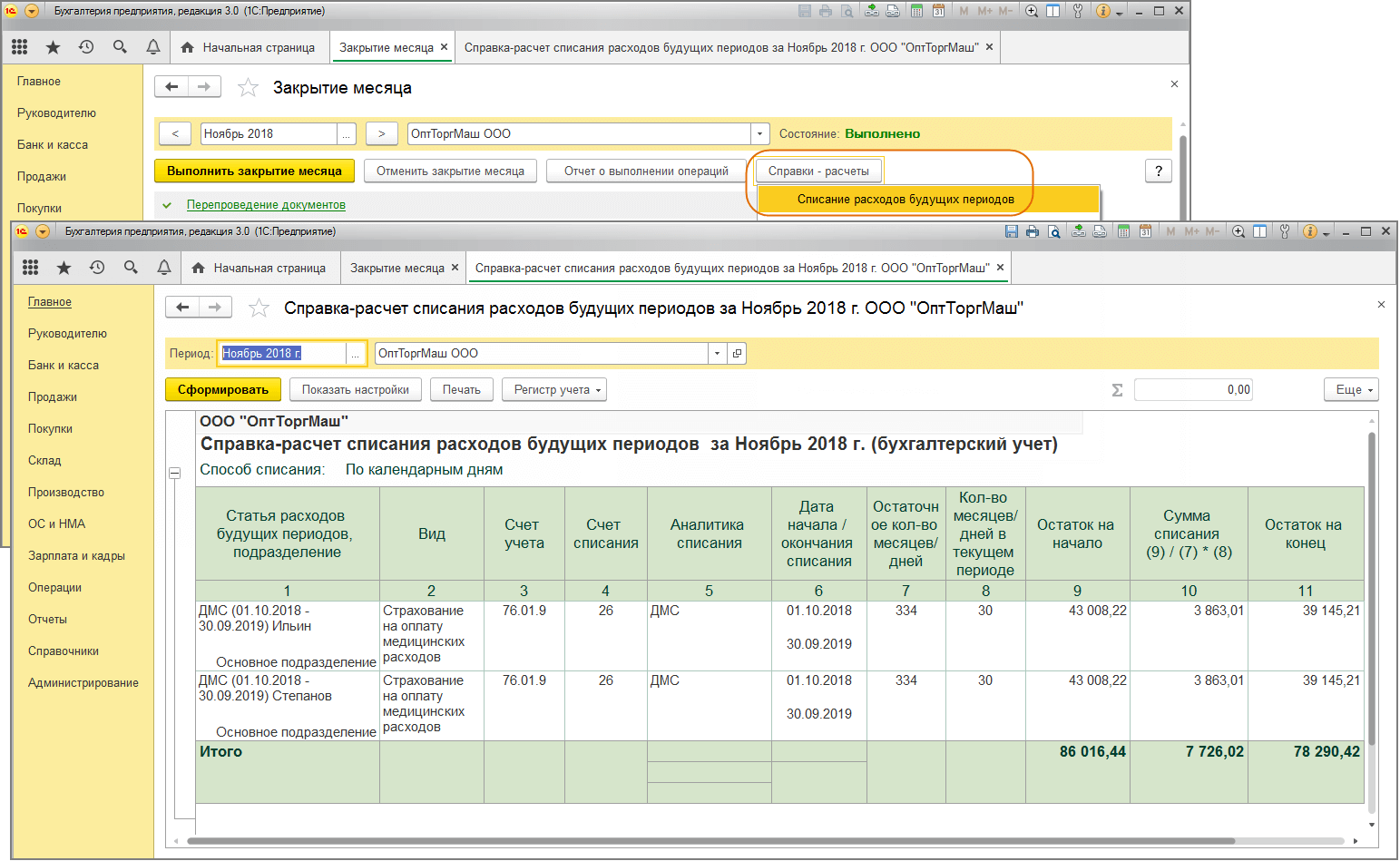

Перейдите на закладку Расчет списания расходов будущих периодов и проанализируйте расчет сумм, списанных на счета учета затрат 1С в текущем месяце (рис. 11).

· За период с 01.11.2018 по 30.11.2018 (30 дней) на счета учета затрат 1С по каждому сотруднику списана часть уплаченной страховщику страховой премии по договору ДМС в размере 3 863,01 руб. ((47 000,00 – 3 991,78) / (365 – 31) *30 = 43 008,22 / 334 * 30).

Рис. 11

Расшифровку расчета сумм по договору ДМС, отнесенных на счета учета затрат 1С в текущем месяце, можно посмотреть в отчете Справка-расчет списания расходов будущих периодов (рис. 12) (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца). По кнопке Показать настройки на закладке Показатели установите переключатель в нужное положение для формирования данных по бухгалтерскому учету или по налоговому учету.

Рис. 12

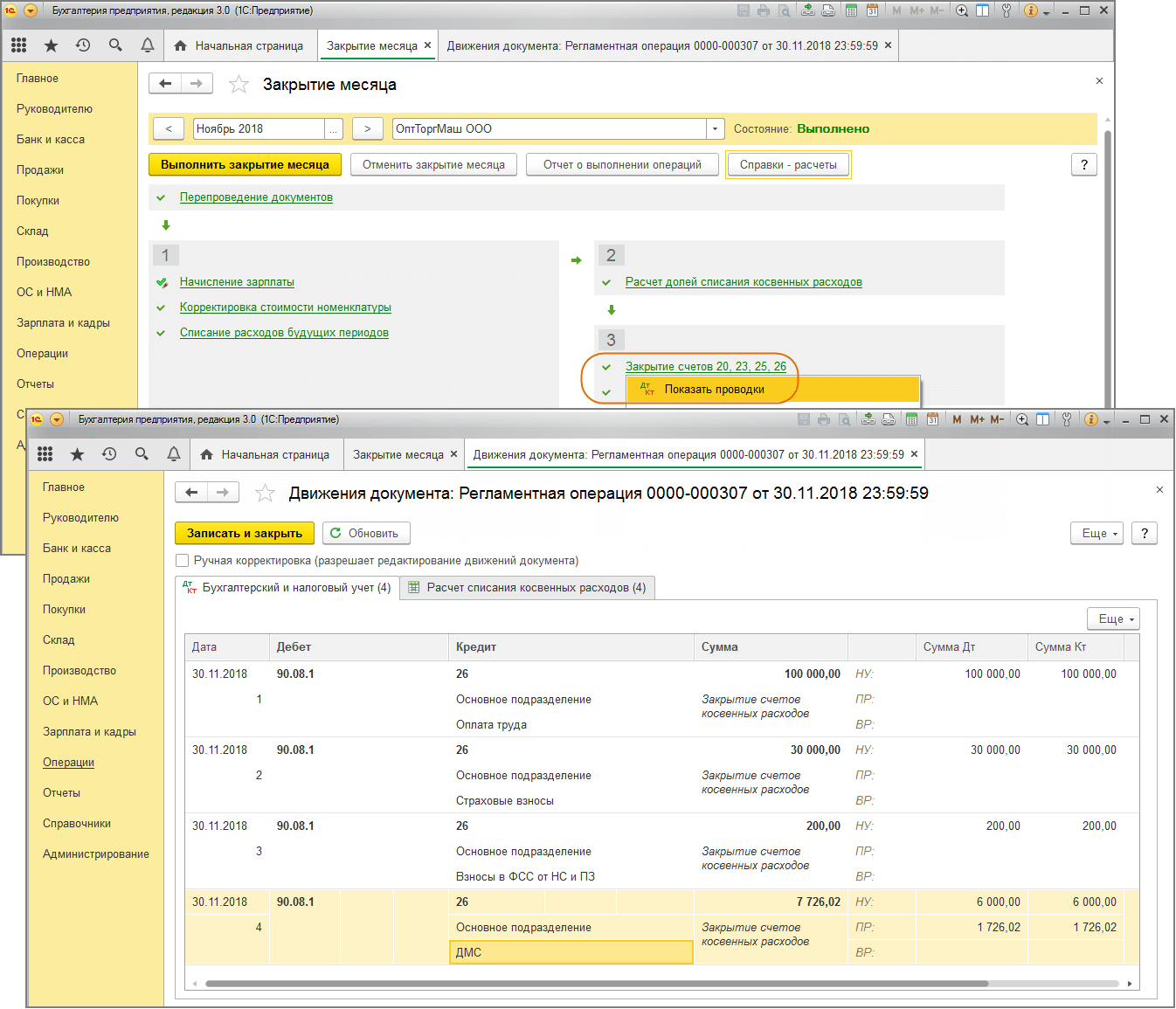

3.2 Закрыты косвенные расходы на страховку ДМС по сч. 26 за ноябрь

Регламентная операция "Закрытие счетов 20, 23, 25, 26" в составе обработки "Закрытие месяца" в 1С (рис. 13)

По ссылке выберите Показать проводки и посмотрите результат ее выполнения.

Рассчитаем норматив по списанию расходов на ДМС для граждан в налоговом учете и проанализируем суммы, включенные в расходы:

· Норматив для признания расходов в НУ за период январь – ноябрь: 1 100 000,00 (зарплата за январь – ноябрь) * 6 % (предел для расходов на ДМС в НУ) = 66 000,00 руб.

· Сумма по договорам ДМС, приходящаяся на период январь – ноябрь: 53 852,06 (по договору от 01.10.2017 за период январь – сентябрь) + 94 000,00 (уплаченная сумма страховой премии по договору от 01.10.2018) / 365 (дней действия договора в оплаченном периоде) * (31 (дней действия договора в октябре) + 30 (дней действия договора в ноябре)) = 69 561,64 руб.

· К признанию в расходах в БУ в ноябре: (94 000,00 (уплаченная сумма страховой премии по договору от 01.10.2018) – 7 983,56 (сумма, учтенная в октябре)) / (365 (дней действия договора в оплаченном периоде) – 31 (дни в октябре) * 30 (дней действия договора в ноябре)) = 86 016,44 / 334 * 30 = 7 726,02 руб.

· К признанию в расходах в НУ за период январь – ноябрь: 66 000,00 руб. (признается в размере, не превышающем норматив за период январь – ноябрь).

· К признанию в расходах в НУ в ноябре: 66 000,00 (к признанию за период январь – ноябрь) – 53 852,06 (признано за период январь – сентябрь по договору от 01.10.2017) – 6 147,94 руб. (признано в октябре по договору от от 01.10.2018) = 6 000,00 руб.

· Фактически признано в ноябре (закрытие счета 26 (Дт 90.08.1 Кт 26)) (рис. 13):

· в расходах в БУ: 7 726,02 руб.

· в расходах в НУ: 6 000,00 руб.;

· постоянная разница в оценке расходов: 1 726,02 руб.

Рис. 13

Проанализируйте расчет с помощью справки-расчета Нормирование расходов за период январь 2018 г. – ноябрь 2018 г. (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца в 1С) (рис. 14).

Рис. 14

Третий шаг мы с Вами тоже сделали и оформили учет расходов по ДМС за ноябрь. Переходим к следующему – четвертому шагу.

Аналогичным образом рассчитываются и списываются в расходы суммы по договору ДМС за декабрь.

Обработка "Закрытие месяца" 1С

· Раздел: Операции – Закрытие месяца в 1С.

· Установите месяц закрытия (декабрь 2018 г.)

· Кнопка Выполнить закрытие месяца в 1С.

4.1 Отражены расходы в части суммы страховой премии, приходящейся на декабрь 2018 г. (в разрезе работников)

Регламентная операция "Списание расходов будущих периодов" в составе обработки "Закрытие месяца" в 1С (рис. 15):

По ссылке с названием регламентной операции Списание расходов будущих периодов выберите Показать проводки и посмотрите результат ее выполнения.

Рис. 15

Перейдите на закладку Расчет списания расходов будущих периодов и проанализируйте расчет сумм, списанных на счета учета затрат в текущем месяце (рис. 16).

· За период с 01.12.2018 по 31.12.2018 (31 день) на счета учета затрат по каждому сотруднику списана часть оплаты страховой премии в размере 3 991,78 руб. ((47 000,00 – 3 991,78 - 3863,01) / (365 – 31 – 30) *31 = 39 145,21 / 304 * 31).

Рис. 16

Расшифровку расчета сумм по договору ДМС, отнесенных на счета учета затрат в текущем месяце, можно посмотреть в отчете Справка-расчет списания расходов будущих периодов (рис. 17) (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца). По кнопке Показать настройки на закладке Показатели установите переключатель в нужное положение для формирования данных по бухгалтерскому учету или по налоговому учету.

Рис. 17

4.2 Закрыты косвенные расходы на страховку ДМС по сч. 26 за декабрь

Регламентная операция "Закрытие счетов 20, 23, 25, 26" в составе обработки "Закрытиемесяца" (рис. 18)

По ссылке с названием соответствующей регламентной операции 1С Закрытие счетов 20, 23, 25, 25 выберите Показать проводки и посмотрите результат ее выполнения.

Рассчитаем норматив по списанию расходов на ДМС для граждан в налоговом учете и проанализируем суммы, включенные в расходы:

· Норматив для признания расходов в НУ за период январь – декабрь: 1 200 000,00 (зарплата за январь – декабрь) * 6 % (предел для расходов на ДМС в НУ) = 72 000,00 руб.

· Сумма по договорам ДМС, приходящаяся на период январь – декабрь: 53 852,06 (по договору от 01.10.2017 за период январь – сентябрь) + 94 000,00 (уплаченная сумма страховой премии по договору от 01.10.2018) / 365 (дней действия договора в оплаченном периоде) * (31 (дней действия договора в октябре) + 30 (дней действия договора в ноябре) + 31 (дней действия договора в декабре)) = 77 545,20 руб.

· К признанию в расходах в БУ в декабре: (94 000,00 (уплаченная сумма страховой премии по договору от 01.10.2018) – 7 983,56 (сумма учтенная в октябре) – 7 726,02 (сумма учтенная в ноябре)) / (365 (дней действия договора в оплаченном периоде) – 30 дней октября – 31 день ноября) * 31 (дней действия договора в декабре)) = 78 290,42 / 304 * 31 = 7 983,56 руб.

· К признанию в расходах в НУ за период январь – декабрь 72 000,00 руб. (признается в размере, не превышающем норматив за период январь – декабрь).

· К признанию в расходах в НУ в ноябре: 72 000,00 (к признанию за период январь – декабрь) – 53 852,06 (признано за период январь – сентябрь по договору от 01.10.2017) – 6 147,94 руб. (признано в октябре по договору от от 01.10.2018) – 6 000,00 руб. (признано в ноябре по договору от от01.10.2018)= 6 000,00 руб.

· Фактически признано в декабре (закрытие счета 26 (Дт 90.08.1 Кт 26)) (рис. 18):

· в расходах в БУ: 7 983,56 руб.

· в расходах в НУ: 6 000,00 руб.;

· постоянная разница в оценке расходов: 1 983,56 руб.

Рис. 18

Проанализируйте расчет с помощью справки-расчета Нормирование расходов за период январь 2018 г. – декабрь 2018 г. (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца в 1С) (рис. ХХХ).

Рис. 19

Сформируйте справку-расчет Расчет налога на прибыль за декабрь 2018 года. (раздел: Операции – Справки-расчеты или кнопка Справки-расчеты в форме обработки Закрытие месяца).

По кнопке Показать настройки на закладке Показатели установите переключатель в положение БУ, ПР, ВР (данные бухгалтерского учета с постоянными и временными разницами), чтобы сформировать справку-расчет с расшифровкой разниц (рис. 20).

Постоянная разница в оценке расходов в БУ и НУ в декабре 2018 года составляет 5 545,20 руб., соответствующее ей постоянное налоговое обязательство признано в размере 1109,04 руб.

Рис. 20

5. Формирование декларации по налогу на прибыль организаций за 2018 год

5.1 Сформирована декларация по налогу на прибыль за 2018 год

Отчет "Декларация по налогу на прибыль" (рис. 21 – 22):

1. Раздел: Отчеты – Регламентированные отчеты.

2. Кнопка Создать, выбрать вид отчета Декларация по налогу на прибыль и соответствующий период.

3. По кнопке Заполнить заполните декларацию.

4. Суммы расходов на страховку ДМС отражаются по стр. 040 Приложения 2 Листа 02. Для расшифровки суммы в ячейке используйте кнопку Расшифровать.

Рис. 21

· Сумму расходов на ДМС необходимо указать в Приложении 1 в графе 4, в графе 3 указывается код расхода – 812 (рис. 22):

Рис. 22

Временная разница по счету 26 "Общехозяйственные расходы" в конце года 31.12.2018 регламентной операцией "Реформация баланса" закрывается на счет 84 "Прибыль подлежащая распределению" (рис. 23). Проводка формируется только по показателям НУ и ПР, без отражения суммы в БУ, поэтому она не влияет на расчет бухгалтерской прибыли по итогу календарного года. Обратите внимание, в 2019 году механизм формирования проводок по закрытию счетов нормируемых расходов изменен - счета закрываются также в конце года, но регламентными операциями, отвечающими за закрытие счетов затрат ("Закрытие счетов 20,23,25,26 и 29", "Закрытие счета 44").

Рис. 23

Таким образом, по окончании календарного года по счету 26 "Общехозяйственные расходы" суммы по показателям БУ, НУ, ПР закрываются (рис. 24).

Рис. 24

Вот мы с Вами подробно разобрали каждое действие, которое нам необходимо выполнить, чтобы правильно вести учет расходов на страховой полис ДМС сверх норм.

Итог – на данном примере мы наглядно показали, что четкие шаги действий приводит к правильному результату!

Если у Вас вдруг возникнут вопросы – Вы всегда можете нам позвонить или написать. Мы всегда на связи.

Специалист компании «Кодерлайн»

Наталья Митницкая