Содержание:

1. Расчет себестоимости в 1С:Управление производственным предприятием: настройки для подготовки

2. Как рассчитать в 1С:УПП себестоимость: подготовительные и регламентные операции

3. Работа 1С:УПП - расчет себестоимости

1. Расчет себестоимости в 1С:Управление производственным предприятием: настройки для подготовки

Для проведения расчета себестоимости необходимо установить соответствующие настройки в учетной политике.

1.1. Настройки учетной политики в 1С:УПП

Если в Учетной политике для основного и вспомогательного подразделения установлен способ расчета себестоимости «По подразделениям», то нужно установить порядок закрытия подразделений.

Если выбран расчет себестоимости по переделам, то в таком случае расчет себестоимости происходит в системе путем последовательного расчета переделов.

Передел - это определенный закрытый этап производства, в котором используются в производстве одни затраты (материальные и нематериальные), и на выходе получаются другие (продукция или работа).

Документ «Расчет себестоимости» по имеющимся данным о вхождении затрат в продукцию выстраивает полный цикл производства, и начинает рассчитывать себестоимость последовательно, переходя от первых переделов последовательно к последним переделам.

То есть система выстраивает последовательность переделов для их дальнейшего расчета. При этом каждой комбинации: «затраты – выпуск» присваивается номер передела – и система их рассчитывает в порядке возрастания присвоенных номеров.

Этот способ расчета себестоимости позволяет управлять этим процессом. Расчет «По переделам» означает расчет себестоимости на вхождение полученных затрат друг в друга.

Вариант «по подразделениям» дает пользователю возможность вмешаться в этот процесс. Если будет выбран такой способ расчета, то у всех переделов, совершенных в одном подразделении, будет один номер передела - они как бы встают на один уровень, и этот номер назначает пользователь.

Безусловно, что после такой установки расчет будет идти в том порядке, в котором пользователь расставил номера переделов.

1.2. Установка методов распределения для статей затрат

В УПП могут быть распределены по устанавливаемым пользователем способам не только косвенные, но и прямые затраты.

Чем же эти способы отличаются?

Для них распределение на выпуск продукции производится не явно, а документом «Расчет себестоимости», по определенным правилам, которые устанавливаются до расчета и в привязке не к затрате, а к статье затрат. Пользователь устанавливает для статьи затрат метод ее распределения, а система распределит именно по этому методу, и пользователь уже вмешаться не сможет.

1.2.1. Каким образом применяются методы распределения затрат?

Одна и та же статья затрат в разных видах учета может распределяться по разным правилам. Например, оплата труда работников АУП в бухгалтерском учете может распределяться на выпуски пропорционально основной производственной зарплате рабочих. А в управленческом учете – пропорционально объему выпуска в натуральных единицах измерения.

В УПП в регламентированном учете статья затрат зависит от того, на каком счете учитывается эта затрата. Если счет учета будет 26, то даже если статья затрат имеет характер «Производственные расходы» – в регламентированном учете это все равно будет общехозяйственная затрата.

Затраты по одной статье затрат, но отраженные на разных субсчетах – также могут распределяться по-разному.

Затраты одного типа, но отраженные в разных подразделениях, также могут распределяться по-разному. Например, затраты по оплате труда в подразделении АУП будут распределяться как общехозяйственные, а затраты по той же статье в производственном цехе – как общепроизводственные.

Поэтому:

· в управленческом учете метод распределения задается для статьи затрат и подразделения.

· в регламентированном учете метод распределения задается для комбинации «статья затрат + счет учета затрат + подразделение».

1.2.2. Регистры распределения затрат

Методы распределения затрат указываются для статей затрат в отдельных регистрах сведений:

· В регистре «Способы распределения статей затрат» - для управленческого учета

· В регистре «Способы распределения статей затрат организаций» - для регламентированного учета

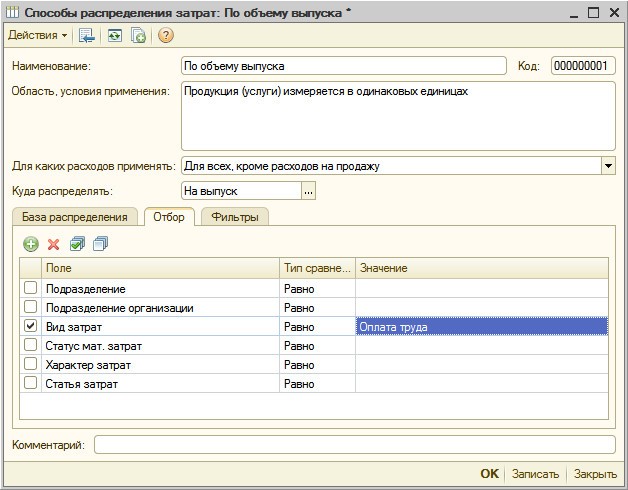

1.2.2.1. Способы распределения статей затрат

Настраиваем 1С:УПП. Рассмотрим настройку распределения на примере для регистра «Способы распределения статей затрат»

Период – это дата, с которой вступает в силу такое распределение (в течение времени затраты по одной статье могут распределяться разными методами).

В реквизите «Статья затрат» – указываем, для какой статьи затрат мы устанавливаем правило распределения. Рядом справочно отображается характер этой статьи затрат.

Флаг «Не распределять» - это указание системе, чтобы она не производила распределение затрат по этой статье. Это указание системе, что эти затраты должны остаться нераспределенными, то есть перейти в незавершенное производство

Характер распределения – это управление областью распределения. Варианты характера распределения:

- Производственные расходы - данный характер применяется только для производственных статей затрат. Распределение производится с учетом подразделений

- Учитывать подразделение (косвенные расходы) - данный характер применяется только для косвенных статей затрат. Распределение производится с учетом подразделений – в каком подразделении затрата отражена – на выпуски или незавершенное производство этого подразделения она и будет распределена. Это поведение обычное для общепроизводственных затрат

- Не учитывать подразделение (косвенные расходы) - данный характер применяется только для косвенных статей затрат. Распределение производится без учета подразделений – это значит, что не важно, в каком подразделении была отражена затрата, распределяться она будет на выпуски незавершенное производство всех подразделений. Это поведение обычное для общехозяйственных затрат.

- Для статей затрат с характером «Брак в производстве» пользователь не управляет характером распределения – они распределяются однозначно по характеру «Учитывать подразделение (косвенные расходы)»

Подразделение – означает для затрат какого подразделения мы устанавливаем метод распределения. Установка подразделения не означает, что затраты распределятся только на него. Это означает, что указываемый способ распределения применяется к тем затратам, которые к моменту расчета себестоимости находятся в этом подразделении, а как они потом будет распределены: они могут распределяться и как общепроизводственные, и как общехозяйственные.

Способ распределения – этот реквизит и определяет базу распределения – на что именно и пропорционально чему будет производиться распределение затраты.

1.2.2.2. Способы распределения статей затрат организаций

Настройка для регламентированного учета отличается двумя реквизитами:

«Организация» и «Счет учета»:

Параметр «Организация» определяет, для какой организации устанавливается способ распределения затрат.

Параметры: «Счет затрат» и «Счет затрат (НУ)» определяют по каким счетам в бухгалтерском и налоговом учете будут распределяться затраты указываемым способом.

1.2.2.3. Справочник «Способы распределения затрат»

Базу распределения настраивается в справочнике «Способы распределения затрат»:

По сути – это «конструктор» способов распределения. В зависимости от выбранного параметра и фильтров «База распределения» будут построены совершенно разные методы распределения затрат.

Какими в программе могут базы распределения?

Базы распределения:

По объему выпуска – в этом случае в качестве базы для распределения будут использованы объемы выпуска продукции. Если мы затрату распределять таким способом, то она распределится на выпущенную продукцию. Распределенная по этому способу доля затраты затем входит в вышестоящую номенклатуру вместе с продукцией, на которую она распределилась. В качестве примера: часть такой затраты может распределиться на полуфабрикат и в составе его стоимости пройти в следующую номенклатуру, например, в готовую продукцию.

По объему продаж - Базой для распределения будет объем продаж, то есть затрата распределится только на ту продукцию, которая была продана в текущем месяце. У этого способа тоже есть варианты показателя базы – работают точно так же, как для способа «По объему выпуска»

По стоимости затрат - базой распределения будут выступать фактические прямые затраты.

Важно отметить, что распределение производится именно на затраты. И если не вся сумма поступивших в производство затрат распределена на продукцию (например, передали в производство 100 единиц номенклатуры, а использовали на выпуск только 60), то и затрата распределится на общий объем затрат, и частично уйдет на себестоимость выпущенной продукции, а частично останется в незавершенном производстве.

При выборе этого варианта базы можно дополнительно накладывать отборы – по каким статьям затраты будут образовывать базу. Например, можно наложить отбор «Вид затраты = Оплата труда», и тогда в качестве базы будут использоваться прямые затраты по оплате труда.

По основному сырью - сначала мы создаем перечень видов основного сырья в справочнике «Основное сырье», для каждого вида основного сырья указывается, какая номенклатура относится к этой категории:

В результате в качестве базы распределения будет выступать объем использования основного сырья для каждой продукции. Программа видит, какие материалы использовались при производстве, определяет, к какому основному сырью они относятся, и получает объемы потребления. Здесь базой могут быть «Натуральные показатели» (количество) или «Цены номенклатуры» (произведение количества потребления и цены номенклатуры по указанному типу цен).

По нормативам - базой будет произведение количества выпускаемой продукции и плановой себестоимости номенклатуры (регистр «Плановая себестоимость номенклатуры»). К статьям плановой себестоимости можно применить отборы. Тогда в качестве базы можно использовать, например, расчетные объемы затрат на амортизацию, приходящиеся на фактические объемы выпуска из расчета по плановым нормативам.

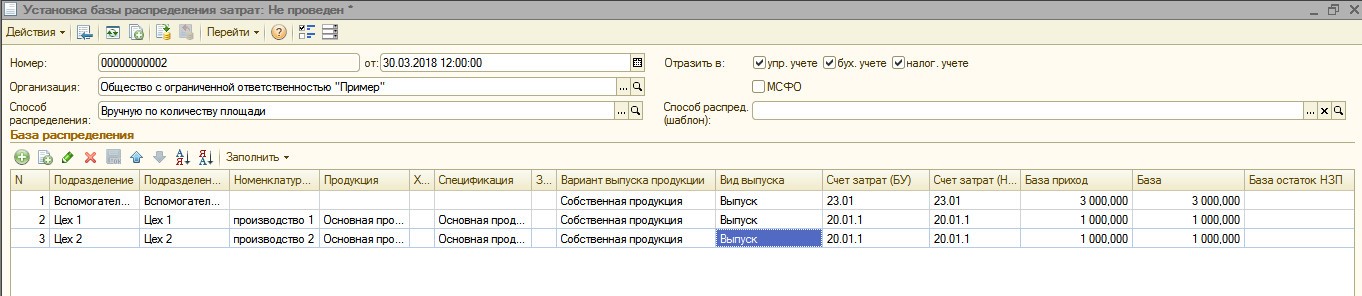

Вручную – в данном случае пользователь сам создает произвольную базу распределения. Сначала создается такой способ и записывается. И только, чтобы такой способ учитывался при расчете себестоимости, для такого способа необходимо ввести в базу документ «Установка базы распределения затрат»:

В табличной части этого документа можно установить аналитические разрезы, между которыми будет происходить распределение. То есть для каждой аналитики можно указать, как на нее распределятся косвенные затраты.

Для каждой затраты распределение может производиться и на выпуск, и на остатки в незавершенном производстве. Поэтому можно указать три показателя базы распределения:

· База приход - показатель определяет, как будет производиться распределение косвенной затраты между аналитическими разрезами

· База и База НЗП - это сумма, направляемая на распределение на указанную аналитику, и она распределяется между себестоимостью выпуска и остатками незавершенного производства.

Каждая доля косвенной затраты, которая пришла на каждый аналитический разрез, дополнительно распределяется между (затратами на выпуск) и (остатками незавершенного производства) по этой аналитике в пропорции (База) / (База остаток незавершенного производства).

Используемые показатели вариантов базы:

· «Натуральные ед. изм.» - для базы принимаются количественные показатели выпуска

· «Цены номенклатуры» – база рассчитывается как произведение количества выпуска и цены номенклатуры по указанному типу цен

· «Фактическая цена реализации» - база определяется как произведение объема выпуска и средней цены продажи номенклатуры в текущем месяце

Дополнительные параметры, которые могут быть применены при постройке вариантов способов распределения, это специальные флаги и отборы и фильтры:

Флаги:

· Флаг «Распределять на собственную продукцию» включает в базу распределения продукцию собственного производства

· Флаг «Распределять на продукцию стороннего переработчика» включает в базу распределения продукцию переработчика, произведенную из наших материалов

· Флаг «Распределять на продукцию из давальческого сырья» включает в базу распределения произведенную продукцию для давальца из его материалов

· Флаг «Распределять на наработку» включает в базу распределения наработку продукции (распределенные на наработку косвенные затраты остаются в НЗП и уходят их незавершенного производства только при доработке продукции)

· Флаг «Распределять на подчиненные подразделения» позволяет произвести перераспределение затраты между текущим подразделением и подчиненными ему. Способ такого перераспределения указывается в реквизите «Способ распределения по подразделениям». Доля, пришедшая на каждое подразделение, распределяется там уже по способу, указанному для этой статьи именно в этом подразделении

Отборы и фильтры

Отборы:

· На закладке «Отбор» можно сделать отбор, по виду затрат, по характеру статьи затрат, подразделению, для материальных затрат также можно применить отбор по статусу материальных затрат, а также по определенной статье затрат:

Фильтры:

Доступность фильтров определяется тем, какая база выбрана.

На закладке «Фильтры» можно отфильтровать по получателям затрат – сузив распределение, применив фильтры по номенклатуре или номенклатурным группам, выбрав определенную продукцию с установкой коэффициентов (долей) для распределения.

2. Как рассчитать в 1С:УПП себестоимость: подготовительные и регламентные операции

Перед непосредственным расчетом себестоимости в конце месяца рекомендуется проверить актуальность всех документов в системе, формирующих выпуск продукции, формирования затрат, распределения материалов и прочих прямых затрат на выпуск продукции, а также формирование остатков незавершенного производства.

2.1. Распределение материалов на выпуск

Прямые материальные затраты могут распределяться на выпуск непосредственно в документе выпуска.

Формирование состава материальных затрат может происходить по спецификации с отражением фактического расхода на закладке Материалы в 1С:УПП (для этого в настройке документа «Отчет производства за смену включается пункт «Использовать материалы»). При этом также открывается закладка «Распределение материалов».

Если в процессе производства (выпуска продукции) были отклонения от спецификации в составе материальных затрат, то на закладке «Материалы» можно изменить и их фактическое количество, и состав, если необходимо.

Распределение материалов происходит в документе на закладке «Распределение материалов» по кнопке «Заполнить» - «Заполнить распределение».

Если есть списание материалов в производство, которое не отразилось в документе «Отчет производства за смену» и не распределилось на выпуск, рекомендуется использовать регламентный документ производства «Распределение материалов на выпуск». Его нужно делать последним числом месяца с последним временем, и период должен охватывать весь месяц.

На закладке «Продукция» заполнение происходит по выпуску, указанного подразделения в периоде, который указан в шапке документа

Распределение материалов на выпуск происходит на закладке «Материалы», причем заполняется закладка по кнопке «Заполнить» - «Заполнить по остаткам». В этом случае система заполнит по указанному подразделению только те материалы, которые были списаны в производство, но не распределены на выпуск.

2.2. Распределение прочих прямых затрат

Таким же образом происходит распределение на выпуск прочих прямых затрат подразделения, с использованием регламентного документа производства «Распределение прочих затрат».

После проведения всех распределений производственных материальных и прочих затрат на выпуск продукции необходимо выполнить при ведении партионного учета процедуру проведения по партиям. Это делается для того, чтобы в случае случайного нарушения в последовательности проведения по партиям в течение месяца, восстановить последовательность, а в случае обнаружения ошибок, их исправить во избежание дальнейших ошибок в документе «Расчет себестоимости».

В обработках необходимо выбрать обработку «Проведение по партиям»

В обработке необходимо выбрать дату, на которую необходима актуальность партий, виды учета и возможность формирования проводок и произвести проведение. Если система выдала ошибки, необходимо сохранить лист ошибок и по нему отработать их и снова запускать обработку, пока она отработает без ошибок.

После проведения по партиям рекомендуется выполнить перепроведение проведенных за месяц документов в обработке «Проведение документов». В обработке можно выбрать период, за который необходимо провести все документы. Также в случае возникновения ошибок - сохранить лист ошибок и отработать ошибки до полного их устранения и снова запустить обработку, чтобы убедиться, что они исправлены. В некоторых предприятиях этот процесс проведения довольно длинный по времени, так как имеется большое количество документов. В данном случае можно настроить регламентное задание и в нерабочее время запустить эту обработку.

3. Работа 1С:УПП - Расчет себестоимости

Расчет себестоимости в программе выполняется документом «Расчет себестоимости». Причем по каждому виду учета отдельно.

Расчет себестоимости производится при проведении документа.

Документом допускается выполнение расчета по этапам. Этапы указаны в табличной части. Каждый этап может выполняться независимо, поэтому выполнение расчета себестоимости допускается производить по этапам.

Если время выполнения документа очень долгое, то при поиске возможных ошибок документ можно разбить на несколько документов. Например, в первом документе оставить этапы с 1 по 5 и провести их расчет без ошибок. После этого во втором документе оставить этапы с 6 по 11 и исправлять ошибки уже по ним. Дальнейшие шаги – третьим документом. Преимущество будет в том, что после исправления ошибок, возникающих, например, на 8 этапе будет не нужно проводить предыдущие первые пять этапов.

3.1. Этапы расчета себестоимости

3.1.1. Расчет базы распределения производственных расходов

3.1.2. Распределение производственных расходов

В процессе этих двух этапов производится распределение тех производственных затрат в незавершенном производстве, для которых установлен способ распределения; т.е. которые распределяются по установленной для таких прямых затрат базе и используется способ распределения, указанный для таких статей затрат.

Данный этап производится только для таких прямых затрат, для которых указан способ распределения в регистре сведений «Способы распределения статей затрат». Сначала нужно рассчитать по этому способу базу распределения, на втором этапе производится само распределение.

3.1.3. Распределение продукции и затрат по переделам

На данном этапе распределяются все вхождения прямых затрат в выпущенную продукцию, определяются и назначаются номера переделам.

В случае ведения расчета себестоимости «По переделам», номера присваиваются в порядке последовательного потока затрат, то есть выпуск с нижестоящего передела (номер передела ниже) используется как затрата на вышестоящем переделе (номер выше).

В случае использования расчета себестоимости «По подразделениям», сначала номера переделов получают выпуски вспомогательных подразделений, а затем, основных.

Если продукция производится в разных точках производства и на разных переделах, то этой продукции присваивается максимальный номер передела из обнаруженных.

В дальнейшем расчет производится в порядке возрастания номеров переделов: от первого передела, где из материалов изготавливаются полуфабрикаты, до наибольшего передела, где выпускается конечная продукция.

Расчет прямых затрат по подразделениям и Расчет прямых затрат по переделам это очень похожие этапы. Один используется для способа расчета «По подразделениям», второй – для способа расчета «По переделам».

К моменту расчета уже имеется перечень переделов. На каждом переделе есть выпускаемая продукция и входящие прямые затраты, как отраженные в течение месяца, так и распределенные на предыдущих этапах этого документа.

Далее происходит расчет стоимости затрат.

Для каждого передела (начиная с первого номера) программа определяет, какие прямые затраты на этом переделе используются. А в виду того, что при определении переделов анализируются прямые затраты, то двоякости не возникает, так как передел и состоит из прямых затрат.

В случае анализа нематериальных затрат: по ним изначально известна сумма, именно эту сумму программа включает в себестоимость выпуска на переделе. И эту же сумму списывает из незавершенного производства.

В случае анализа материальных затрат: программа определяет среднюю стоимость материала в незавершенном производстве и по ней определяет стоимость использованного материала. В этой сумме программа включает его в себестоимость продукции и списывает из незавершенного производства количество и стоимость использованного материала.

После этого продукция, выпущенная на этом переделе, имеет уже рассчитанную стоимость. Но в виду того, что в течение месяца ее выпуск отражался по другой стоимости (по предварительной стоимости), программа производит корректировку – в виде формирования дополнительных движений на сумму разницы.

Корректировка производится по всем направлениям, где была использована продукция:

· Выпуск на склад – будет изменена стоимость выпуска на склад.

· Выпуск на затраты незавершенного производства - будут сформированы корректировки на указанную аналитику выпуска, и далее, они будут учтены при расчете на следующих переделах.

· Выпуск на косвенные затраты - корректировки добавятся к уже сформированным затратам по предварительной себестоимости и будут распределены на следующих этапах расчета себестоимости.

Пройдя и завершив все переделы с этим номером, программа начинает рассчитывать переделы следующего передела. И так - до максимального номера. После пересчета по всем номерам переделов получатся полностью рассчитанные по прямым затратам себестоимости всех выпусков и будут откорректированы суммы всех затрат на складе и в незавершенном производстве.

3.1.4. Определение продукции, исключаемой из базы распределения

На этом этапе программа подготавливает данные для распределения косвенных затрат.

Это состоит в том, чтобы исключить ситуацию, когда косвенные затраты распределятся на продукцию, которая сама выпускается на такие затраты.

Проблема может состоять в следующем:

Например: в течение месяца выпущено изделие 1, выпуск произведен на косвенные затраты (общепроизводственные). Наряду с этим выпускалось еще одно изделие 2, и также на косвенные затраты. Себестоимость изделия 1 по условию должна быть распределена на себестоимость изделия 2, и по себестоимости изделия 2 возникнет корректировка. А себестоимость изделия 2 с учетом возникшей корректировки возникшая должна распределиться на изделие 1, у которого после этого и возникнет дополнительная корректировка, которую нужно распределить на изделие 2. Получается зацикливание.

В случае, если бы изделия выпускались не только на косвенные затраты, но и на склад или на прямые затраты – тогда программа сумму корректировок может списать на такие направления. Но если продукция выпускается исключительно на косвенные затраты, то на этом этапе расчета себестоимости она выявляется и исключается из базы распределения, то есть на нее не будут распределяться косвенные затраты.

Данный пункт имеет место для выполнения только в случае зацикливания. Если его нет, то пункт влияния на расчет себестоимости не окажет.

3.1.5. Расчет базы распределения косвенных расходов

На этом этапе программа по всем используемым способам распределения рассчитывает базу распределения: при этом происходит анализ выпусков продукции, суммы затрат, структуры затрат по статьям.

3.1.6. Распределение косвенных расходов по подразделениям, Распределение косвенных расходов по переделам

На этом этапе программа распределяет косвенные затраты по той базе, которая была рассчитана на предыдущем переделе. Если на момент распределения имеются косвенные затраты, которые пришли в производство снаружи – то они распределяются уже на первых переделах.

Для ситуаций, когда выпущенная на каком-то переделе продукция полностью или частично выпущена на косвенные затраты, распределение производится только на вышестоящие переделы и еще не рассчитанные выпуски рассчитываемого передела. Также косвенные затраты, возникшие на определенном номере передела, не могут быть распределены на выпуски нижестоящих переделов.

Также следует отметить, что в ходе распределения косвенных затрат программа оперативно пересчитывает стоимость продукции. Например, если выпуск продукции на определенном переделе пошел на склад, и на этот передел распределились косвенные затраты, то программа включит их в себестоимость продукции и сформирует дополнительные корректировки на склад.

В программе есть возможность итерационного распределения общепроизводственных и общехозяйственных расходов. Распределение затрат в УПП можно производить несколько раз. При каждом распределении программа дополнительно распределяет не до конца распределенные суммы с предыдущих распределений, например, из-за того, что срабатывали ограничения по номенклатуре распределения.

Чтобы выполнить итерационное распределение косвенных затрат, вначале необходимо рассчитать базы распределения (один раз), затем несколько раз провести распределение косвенных затрат

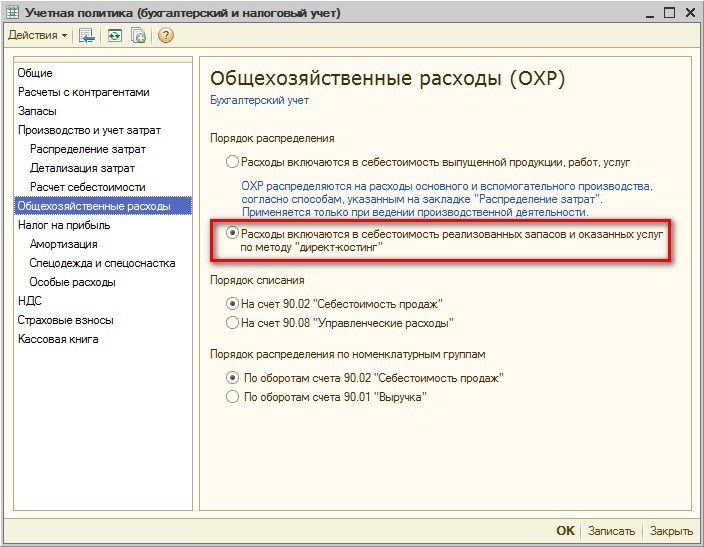

3.1.7. Списание общехозяйственных расходов по методу директ-костинг

Этот пункт можно применять в случае, если в учетной политике (бухгалтерский и налоговый учет) для общехозяйственных расходов установлено применение метода «Директ-костинг».

При расчете себестоимости в управленческом учете затраты по статьям с характером затрат «Общехозяйственные расходы» будут просто списаны в регистре накопления «Затраты».

При расчете себестоимости в регламентированном учете – списываются затраты, учитываемые на счете 26 (и без учета характера статьи затрат). Списание в 1С:УПП производится субсчет счета 90, который указан в настройках учетной политики организации (бухгалтерский и налоговый учет) и счет для порядка распределения затрат по номенклатурным группам указывается там же.

3.1.8. Расчет затрат встречного выпуска по подразделениям и Расчет затрат встречного выпуска по переделам

Суть этого пункта расчета себестоимости такая: допустим, у нас есть два вспомогательных подразделения - автоколонна и собственная котельная. Они оба оказывают услуги и потребляют затраты: в автоколонне списывается моторное топливо и масла. И они оказывают услуги по перевозкам для всех подразделений предприятия. Котельная оказывает услуги по отоплению и потребляет в качестве затрат – уголь. Машины автоколонны привозят для котельной уголь, оказывая услугу котельной по перевозке и доставке угля. Котельная, оказывает автоколонне услуги по отоплению и горячему водоснабжению.

То есть два вспомогательных подразделения оказывают друг для друга услуги. Но они также оказывают услуги и другим подразделениям предприятия, а также сторонним контрагентам (отопление школы и перевозку детей школы).

В конце месяца начинается подсчет себестоимости услуг в автоколонне и в котельной.

Каждое из этих двух подразделений знает себестоимость своей составляющей в общей себестоимости своей услуги. Но себестоимость входящей услуги отопления для автоколонны и перевозок для котельной знают только каждое подразделение, оказывающее услуги другому подразделению. Причем себестоимость знают с учетом оказания услуг, как и другим подразделениям предприятия, так и внешним контрагентам.

И возникает трудность в поиске данных своей составляющей себестоимости в услугах других подразделений. А на предприятии таких цепочек услуг друг для друга внутри может быть очень много. Это занимает продолжительное время и это, по сути, и есть примером встречного выпуска.

Если себестоимость одной услуги или продукции зависит от стоимости компонентов, которые в нее вошли, а себестоимость этих компонентов зависит от себестоимости этой услуги и ли продукции, то получается как бы замкнутый цикл - зацикливание.

В программе используется метод, в котором сам пользователь может произвести разрыв цикла.

На нашем примере – у нас есть теплоснабжение и горячее водоснабжение, и есть транспортные услуги. Допустим, мы признаем, что перевозка и доставка – затрата, а то, что из нее получается (включая теплоснабжение и горячее водоснабжение) – продукция.

То есть таким образом создается пункт, от которого программа начнет считать себестоимость.

При этом затрата не будет потеряна, система посчитает себестоимость и для одной, и для другой номенклатуры, но начнет считать с теплоснабжения.

Как сделать это в программе?

Для этого есть специальный регистр «Встречный выпуск продукции и услуг»:

Именно здесь мы для номенклатуры встречного выпуска указываем, кого из них при первом проходе расчета себестоимости будем считать затратой, и как будет формироваться ее первоначальная стоимость («Способ оценки стоимости»).

· Если способ оценки – «По расчетной стоимости», то при первом расчете стоимость «затраты» будет учтена, оценка производится по стоимости этой затраты в производстве;

· Если способ оценки выбран «Не рассчитывается», то затрата встречного выпуска не рассчитывается.

Тут важно понимать, что расчет себестоимости встречной продукции или услуги в любом случае происходит в два этапа: во-первых, как указано в регистре, а наоборот.

Именно на этих этапах («Расчет затрат встречного выпуска по подразделениям» и «Расчет затрат встречного выпуска по переделам») происходит расчет себестоимости продукции, которая до этого рассматривалась как затрата. Программа пересматривает все потоки затрат, поменяв встречные выпуски ролями и пересчитывает себестоимость.

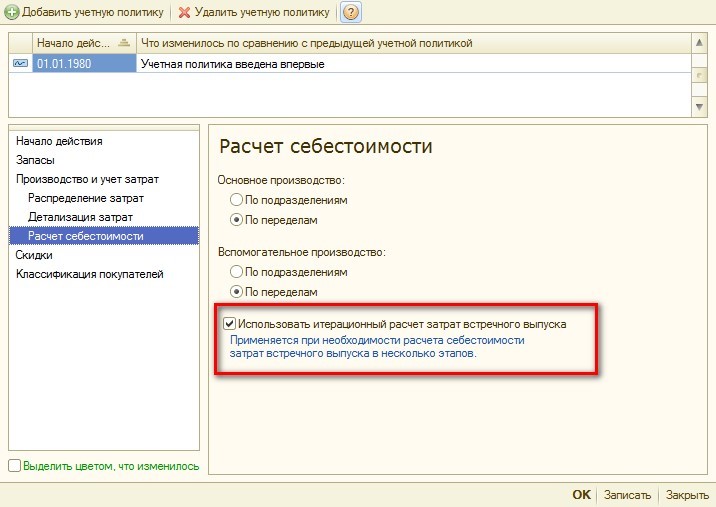

В программе имеется возможность итерационного расчета затрат встречного выпуска.

Это значит, что процедура расчета затрат встречного выпуска может использоваться несколько раз, каждый раз перераспределяя нераспределенные суммы с предыдущего распределения. В виду того, что расчет проходит несколько раз, получается более близкий к истине результат.

Если выбран только один расчет, то это очень сильно зависит от того, какую номенклатуру выбрали продукцией, а какую – затратой. Если производится несколько расчетов, то эта зависимость нивелируется к минимуму.

Чтобы этот применить этот механизм, его нужно указать в учетной политике: поставить флаг "Использовать итерационный расчет затрат встречного выпуска":

После этого в документе «Расчет себестоимости выпуска» можно использовать этот этап несколько раз:

3.1.9. Списание издержек обращения и Списание коммерческих расходов

Этот пункт расчета себестоимости применяется для накопленных в течение месяца затрат с характером «Издержки обращения» и «Коммерческие расходы» (для регламентированного учета – затрат по дебету счета 44).

Такого рода затраты не относятся к производственной себестоимости, и в рамках этого пункта расчета, в управленческом учете они просто списываются, а в регламентированном и налоговом учете списываются со счета 44 в дебет счета 90.07 «Расходы на продажу».

3.1.10. Списание прочих затрат

Затраты с характером «Прочие» в себестоимость не попадают, они отображаются в регистрах для контроля их возникновения в определенных отчетах. И на этом этапе они и списываются.

3.1.11. Свертка движений по регистрам

На этом этапе расчета программа производит свертку дублирующихся корректирующих записей.

Также на этапе может производиться укрупнение статей затрат, если это указано в учетной политике:

Если механизм укрупнения детализации применяется, то в программе для каждой номенклатуры продукции в структуре ее себестоимости косвенные затраты буду отражаться не по отдельным статьям затрат, по которым они отражены в учете в течение месяца, а в виде укрупненных статей. Так все общепроизводственные затраты будут представлены в виде одной статьи, все общехозяйственные – в виде другой, но также одной статьи, все затраты по браку – третьей.

При расчете себестоимости анализируются все учитываемые статьи, которых может быть очень и очень много, но в итоговую себестоимость будут записаны всего три статьи.

3.1.12. Дополнительный механизм расчета себестоимости

В документе «Расчет себестоимости выпуска» также есть возможность учитывать общепроизводственные расходы в 1С:УПП при распределении по переделам.

При обычном распределении продукции по переделам программа анализирует только прямые затраты.

Но может случиться, например, такая ситуация, когда одно подразделение выпустило продукцию в другое подразделение, но не на прямую, а на косвенную статью затрат.

При обычном распределении продукции по переделам этот выпуск между подразделениями на косвенные затраты никак не повлияет на номера переделов, они будут формироваться только по прямым переделам. И ввиду того, что подразделения никак не связаны между собой не связаны потоком прямых затрат, программа присвоит им одинаковые номера переделов.

Когда этот передел будет рассчитываться, то выпуск на общепроизводственные затраты не распределится, потому что он должен будет распределиться на выпуск с этого же номера передела, а это – некорректно, и система выдаст ошибку.

Но если установить флаг «Учитывать общепроизводственные расходы при распределении по переделам», то при формировании переделов программа уже будет учитывать эту общепроизводственную затрату для другого подразделения и установит номер передела больший, чем первого подразделения, и, таким образом, позволит избежать ошибки в расчете.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.