Содержание:

1. Отраслевые особенности учета в животноводстве, определяющие реализованную в конфигурации технологию учета затрат

2. Настройки Параметров учета

3. Настройки учетной политики в 1С:Бухгалтерия сельскохозяйственного предприятия

4. Отразим в учете затраты на содержание животных

5. Формирование базы распределения косвенных расходов

6. Закрытие месяца, выполнение регламентных операций в учетной системе 1С

В статье рассмотрена технология учета затрат на производство в отрасли Животноводство, на примере молочно-товарной фермы по содержанию КРС. При этом, приведены только необходимые для целей статьи утверждения и перечисления и только в достаточном (не исчерпывающем) объеме.

Описание объектов конфигурации, общих для типового и отраслевого решения, их свойств и технологических приемов работы с данными в программе, не является целью настоящей публикации.

Статья призвана помочь специалистам сориентироваться в обсуждаемой конфигурации, быстро и успешно начать работу по учету затрат в животноводстве. Предполагается, что читатель в достаточной степени ознакомлен с функционалом типового решения "1С:Бухгалтерия предприятия, редакция 3.0".

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях утверждены Приказом Минсельхоза РФ от 06.06.2003 № 792.

Методические рекомендации по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях утверждены приказом Минсельхоза РФ от 2 февраля 2004 г. N 73.

Методические рекомендации по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций утверждены Приказом Министерства сельского хозяйства Российской Федерации от 13 июня 2001 г. N 654.

1. Отраслевые особенности учета в животноводстве, определяющие реализованную в конфигурации технологию учета затрат

Объекты учета, счета и аналитика

Объектом вложения затрат в животноводстве является содержание основного молочного стада и животных на выращивании, откорме, передержке.

Затраты на содержание обеих групп животных учитываются на субсчете 20.01.2 и, по мере оприходования результата этих вложений - привеса, приплода, молока и побочной продукции, переносятся на стоимость продукции. При этом, суммовая оценка коров молочного стада не зависит от затрат на их содержание и не изменяется. Суммовая оценка привеса выращенных животных становится источником:

- их первоначальной стоимости как объектов ОС при переводе в основное молочное стадо.

- их себестоимости при реализации, или передаче в переработку (забое).

Результатом осуществления затрат на содержание животных являются

- ежедневно выпускаемая продукция - молоко, принимаемое к учету на счет 43 “Готовая продукция”

- получение приплода - новорожденного молодняка, как правило, 1 раз в год.

- увеличение живого веса животных, целью содержания которых является получение привеса.

Взрослые животные, от которых получаем молоко и приплод, учитываются как объекты основных средств (продуктивный скот основного стада) на счете 01.01 “Основные средства в организации”.

Все остальные животные, в т.ч. молодняк и взрослые животные на выращивании и откорме, или передержке перед выбытием, или переводом в основное стадо, учитываются на субсчетах счета 11 “Животные на выращивании и откорме”.

Приплод принимается к учету на субсчет 11.01 “Молодняк животных” в трех оценках:

- по стоимости живого веса в планово-учетных ценах

- и в двойной количественной оценке:

- по весу в кг.

- и по головам.

Одна из двух количественных оценок принимается за основную. Основная количественная оценка - та, для которой установлена цена единицы для суммовой оценки животного. Как правило, для этого используется первое количество - кг.

Источником для суммовой оценки приплода является часть суммы затрат на содержание взрослых животных, от которых получен приплод. В нашем примере это будут коровы молочного стада.

Привес принимается к учету на:

- субсчет 11.01 “Молодняк животных” по привесу молодняка

- и субсчет 11.02 “Животные на откорме” по остальным животным.

При этом применяется две оценки:

- суммовая по стоимости живого веса в планово-учетных ценах

- и в количественной оценке по весу в кг.

Второе количество в движениях по привесу не используется, т.к., понятное дело, голов от привеса больше не становится.

Молоко принимается к учету на счет 43 Готовая продукция также по планово-учетным ценам

Описанным сущностям в учете соответствуют объекты конфигурации.

Первое субконто Номенклатурные группы:

Первое субконто субсчета 20.01.2 “Животноводство” Номенклатурные группы. В этой аналитике выполняется первичная укрупненная группировка объектов осуществления затрат для последующего калькулирования себестоимости продукции.

Распространенное явление - деление затрат на содержание поголовья КРС на 2 номенклатурные группы:

- Молочное стадо (для сбора себестоимости молока и приплода)

- Животные на откорме (для сбора затрат на привес молодняка и взрослых животных).

Другая крайность - применение номенклатурных групп практически в соответствии каждой производимой номенклатуре. Это очевидным образом усложняет ведение учета, увеличивает его трудоемкость и порождает не всегда оправданные ожидания повышения достоверности учета и точности калькулирования себестоимости конечного продукта. Причина в том, что взамен одних допущений, вводимых применяемыми распределительными процедурами, вводятся другие допущения, с разной степенью аргументированности, устанавливающие причинно-следственную связь и зависимость результатов (себестоимости продукции) от прилагаемых усилий (производимых затрат).

Однако, есть операции, затраты по которым можно совершенно точно отделить от укрупненной группы номенклатуры (номенклатурной группы) и отнести на конкретную продукцию (номенклатуру). Например, состав рациона кормления приплода до 90 дней можно не смешивать с затратами на откорм более старших половозрастных групп животных и точечно отнести на привес по одноименной половозрастной группе животных и, соответственно, включить такие затраты именно в себестоимость привеса этих конкретных животных.

Также, при должной организации раздачи кормов (использовании других ресурсов) можно адресно отнести такие расходы на конкретные половозрастные группы животных. Для отражения в учете таких точечных затрат следует использовать третье субконто “Продукция” счета учета затрат. Тогда, при выполнении закрытия месяца и распределении затрат, накопленных на номенклатурной группе откорма в целом, отраженная на этом субконто часть затрат не будет перераспределена на другие номенклатуры и останется на себестоимости соответствующей продукции. Мы покажем это на примере далее.

В нашем примере мы поделим затраты на 2 номенклатурные группы

- основное молочное стадо

- животные на выращивании и откорме.

Затраты по содержанию основного молочного стада являются источником образования себестоимости молока, приплода, полученного от коров этого стада, и возвратных отходов (навоза). При распределении этих затрат мы будем исходить из того, что, Согласно п.65.1 методических рекомендаций (Приказ Минсельхоза РФ от 06.06.2003 N 792), 90% затрат на содержание основного молочного стада следует относить на себестоимость молока и 10 % - на себестоимость приплода.

Затраты на содержание животных на выращивании и откорме будут перенесены на себестоимость привеса всех половозрастных групп животных на выращивании и откорме в т.ч. молодняка, животных, выбывающих из основного стада и наоборот - приобретенных со стороны, но пока не переведенных в основное стадо. И, конечно, с учетом оценки полученных возвратных отходов (навоза). Согласно п.65.2 рекомендаций, затраты на животных на выращивании и откорме будут впоследствии отнесены на себестоимость привеса молодняка и животных на выращивании и откорме.

Деление животных на выращивании и откорме на половозрастные группы каждая организация выполняет на свое усмотрение.

Во-первых, животные делятся две группы, для обособленного учета которых в конфигурации предусмотрены отдельные субсчета 11.01 “Молодняк животных” и 11.02 “Животные на откорме”.

По группировке затрат на выращивание и откорм молодняка животных, учитываемых на счете 11.01 “Молодняк животных” сложились два подхода.

1. Затраты счета 20.01.2 собираются на единой НГ “Затраты на содержание животных на выращивании и откорме” и далее переносятся на себестоимость номенклатур (продукции), соответствующих перечню половозрастных групп молодняка:

a. на привес бычков и телочек и внутри них - по годам получения приплода. Например, Телочки 2022, Бычки 2022, Телочки 2023, Бычки 2023 и т.д.

или

b. на бычков и телочек по группам возраста в днях: от 0 до 90дн., 90-210 дн., 210-330 дн. и т.д. (будет применена нами в нашем примере)

При этом подходе, единая номенклатурная группа будет отдавать затраты набору разноименным номенклатурам, соответствующим половозрастным группам животных.

Второй подход:

2. Затраты счета 20.01.2 сразу собираются на нескольких НГ с наименованиями, соответствующими наименованиям половозрастных групп животных.

При этом подходе каждая номенклатурная группа будет отдавать затраты одноименным номенклатурам.

В нашем примере мы используем первый подход.

Третье субконто Продукция.

Технологические особенности применения этого субконто в данной конфигурации связаны с применением добавленного в конфигурацию механизма настройки распределения производственных затрат с возможностью использования ручной настройки базы распределения, о которой мы расскажем ниже.

2. Настройки Параметров учета

Следует помнить, что установленные параметры учета будут работать сразу для всех организаций в данной информационной базе. Данная настройка не является добавленной в отраслевую конфигурацию, однако для сельскохозяйственного предприятия она имеет очевидно повышенное значение в связи с сезонностью производственного цикла. Администрирование - Настройки программы - Параметры учета

Откроем окно Параметры Учета

Параметры учета

Нас в этом окне сейчас интересует выбор типа плановых цен. Установим его.

Вслед за установкой Типа цен, надо задать, собственно, и сами плановые цены для номенклатуры. Как и в типовой конфигурации, сделать это можно документами Установка цен номенклатуры.

3. Настройки учетной политики в 1С:Бухгалтерия сельскохозяйственного предприятия

Как и в типовой 1С:Бухгалтерии предприятия, настройки учетной политики устанавливаются отдельно для каждой организации.

Главное - Учетная политика – откроем окно настройки учетной политики.

Главное, Учетная политика

Счета учета затрат

По большей части эти настройки по нашей теме будут касаться раздела “Учет затрат:”

Учетная политика

В этом разделе нам следует выбрать из предлагаемых способы ведения учета. Открываем список счетов учета затрат:

Учет затрат

и далее двойным щелчком мышки на списке

Учет затрат, счета

откроем окно настройки Счета учета затрат:

Счета учета затрат

Возможности настроек закрытия месяцев

Надо выставлением флажков установить желаемый режим работы обработки Закрытия месяца. Вот некоторые правила, которые следует иметь в виду:

- Флаг “Закрытие ежемесячно, с пересчетом с начала года (по нарастающей)” в шапке таблицы:

- скрывает в таблице все вторые флаги (закрытия в конце года)

- все отмеченные первым флагом в таблице счета закрывать ежемесячно, с пересчетом с начала года (по нарастающей)

- Только первый флаг в таблице. Счет используется при закрытии. Закрывается ежемесячно, с пересчетом с начала года (по нарастающей).

- Второй флаг. Может выставляться, если установлен первый. Отменяет ежемесячное закрытие счета. Устанавливает закрывать счет один раз в конце года.

- Ни одного флага. Счет не используется при закрытии.

Мы установим первый флаг для счетов 20.1.2, 25 и 26, т.к. в изложенном далее материале они будут задействованы.

Субсчету 20.01.2 установим признак использования по умолчанию.

Субсчет 20.01.2 «Животноводство»

и оба флага для счетов 25 и 26, вот так:

Субсчета 25, 26

Далее, для субсчета 20.01.2:

- оставим используемыми все предложенные разрезы аналитики

Детализация учета затрат

- установим использование планово-учетных цен для оценки выпуска продукции

Распределение затрат

- отменим ведение учета НЗП

Незавершенное производство

Для счета 25 “Общепроизводственные расходы” установим распределение между подразделениями и номенклатурными группами пропорционально плановой себестоимости выпуска продукции.

Распределение затрат

Получится так:

Счета пропорционально плановой себестоимости выпуска

В нижней части раздела настройки учета затрат откроем настройку ручной базы распределения производственных затрат

Установка ручной базы распределения производственных затрат

В открывшемся окне

База распределения производственных затрат

создадим три строки с приведенными на скрине параметрами.

База распределения производственных затрат

Согласно п.65.1 упомянутых выше методических рекомендаций, 90% затрат на содержание основного молочного стада следует относить на себестоимость молока и 10 % - на себестоимость приплода. Соответственно, в нашей настройке списание производственных затрат со счета 20.01.2 по подразделению Молочная ферма, номенклатурной группе Молоко, будет распределяться в указанной пропорции на молоко и приплод.

Тут стоит отметить, что для выполнения такой настройки понадобится создать необходимые элементы справочников Номенклатурные группы и Номенклатура, чтобы их можно было подставлять в настройки.

Создадим необходимые нам элементы справочника Номенклатурные группы

- Молоко;

- КРС на откорме (Часто встречаемое - Привес).

Молоко - для сбора затрат по содержанию молочного стада.

КРС на откорме - для сбора затрат на содержание всех остальных животных - молодняка и взрослых животных на выращивании, откорме и передержке.

Создадим необходимые для нашего примера элементы справочника Номенклатура (Продукция)

- Молоко;

- Бычки 0-90 дней;

- Телочки 0-90 дней.

и используем их для настройки ручной базы распределения производственных затрат, как показано выше.

Дополним базу необходимыми начальными остатками и выполним хозяйственные операции.

4. Отразим в учете затраты на содержание животных

Списание материалов - кормов, медикаментов и др.

Для этого можно использовать документы вида Расходная накладная, или их отраслевые аналоги - документы Акт списания кормов (ветпрепаратов, материалов) с разными видами операций. Документы Акт списания отличаются тем, что имеют специфические печатные формы. Кроме того, в документе Акт списания кормов используются ссылки на рационы кормов, если они в хозяйстве применяются (Справочник Рационы, элементы которого хранят состав рационов).

Для каждого склада-отправителя ТМЦ придется создать отдельные документы. Зато, как и в типовом решении, в Расходе материалов есть возможность указания счета и аналитики списания затрат в шапке документа, либо в табличной части на выбор пользователя, как в примерах двух документов ниже.

С указанием счета затрат в шапке документа по Молочной ферме

Расход материалов

При проведении формируется операция

Движение документа: Расход материалов

И с указанием счета затрат в шапке документа по Ферме откорма

Расход материалов

При проведении формируется операция

Данные документа: Расход материалов

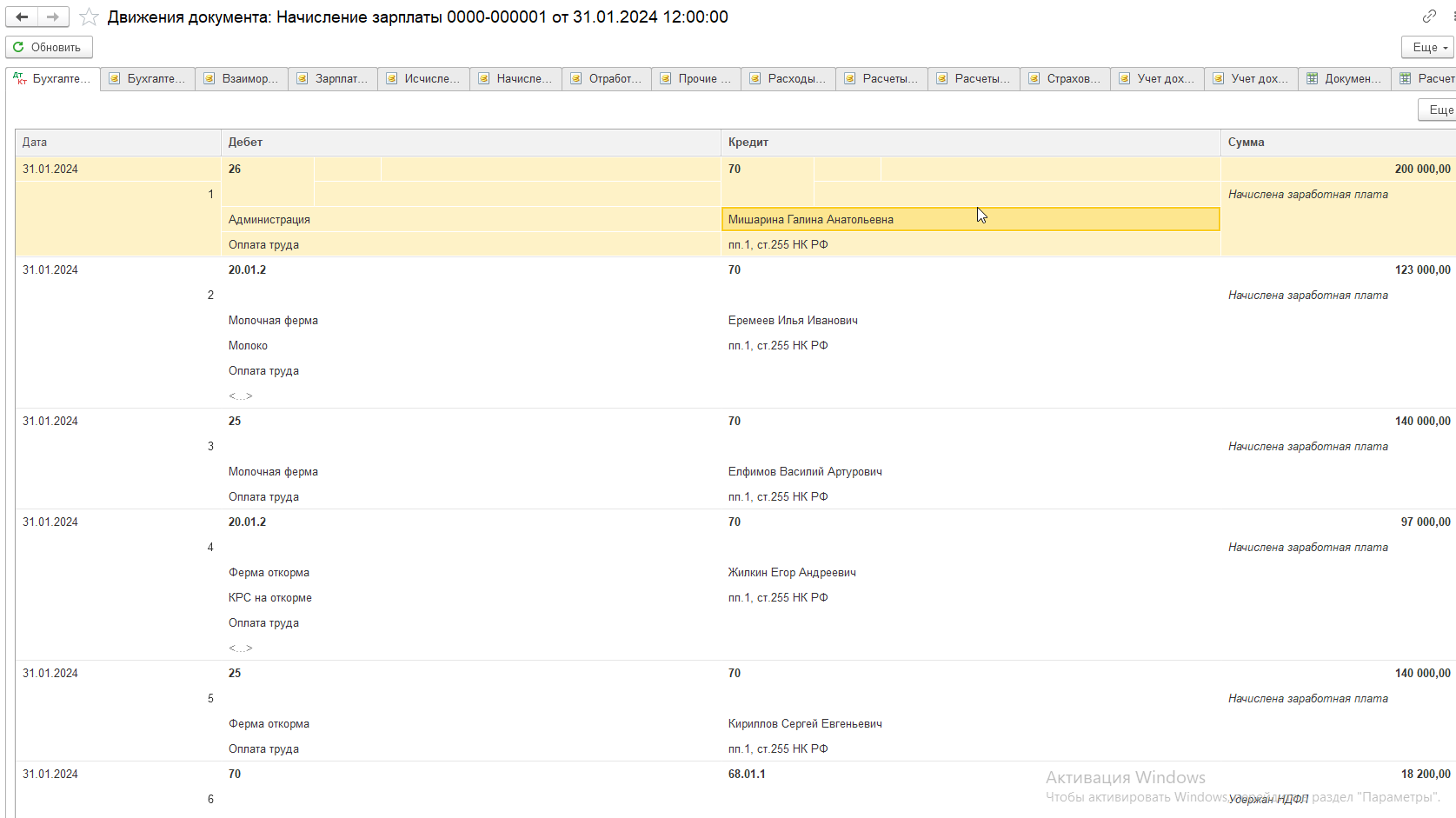

Отражение в учете заработной платы и страховых взносов

В нашем примере учет расчетов по заработной плате и кадровый учет ведется в этой же информационной базе, поэтому затраты в учете отражены документами начисления заработной платы.

Для целей отражения зарплаты в регламентированном учете аналитику можно указать при приеме на работу, или перемещении в кадровых документах и проверить в карточке сотрудника:

по цеховому персоналу

Карточка сотрудника по цеховому персоналу

или по рабочим фермы

Карточка сотрудника по цеховому персоналу

Для заполнения аналитики учета расходов следует создать и выбрать элемент справочника Способы учета зарплаты

Способы учета зарплаты

Документ Начисление зарплаты будет заполнен в соответствии с указанными в кадровых документах параметрами и выбранными способами учета зарплаты

Начисление зарплаты

и при проведении сформирует операцию

Движение документа: Начисление зарплаты

5. Формирование базы распределения косвенных расходов

Поскольку мы выбрали способ распределения общепроизводственных расходов пропорционально плановой себестоимости выпуска продукции,

Общепроизводственные расходы

нам сейчас нужно сформировать документы выпуска в планово-учетных ценах. Для этого создадим документы выпуска молока, приплода и привеса.

Надой молока

Для отражения надоя молока предусмотрен документ Надой молока.

Надой молока

При его применении становится возможно использование отчета Журнал учета надоя молока.

Получение продукции, в т.ч. молока можно отразить и типовым документом Отчет производства за смену (ОПЗС), однако в нем не предусмотрен ввод и сохранение информации о жирности молока и сотруднике - дояре. Соответственно и в отчете Журнал учета надоя молока по молоку, проведенному документами ОПЗС не будет сведений о жирности молока и дояре.

Журнал учета надоя молока

По отчету мы видим, что за 31.01.2024г. данных о жирности молока и о дояре в отчете нет, т.к. надой зафиксирован документом ОПЗС.

Приплод

Коровы отелились, получен приплод

Приплод животных

При проведении, документ сформировал операцию

Движение документа: Приплод животных

В РН “Выпуск продукции и услуг в плановых ценах” зафиксированы параметры, необходимые для распределения косвенных расходов.

Движение документа: Приплод животных, Выпуск продукции и услуг в плановых ценах

способом, указанным нами в учетной политике

Общепроизводственные расходы

Привес

По итогам контрольного взвешивания в конце месяца определяется привес животных на выращивании и откорме

Привес животных

При проведении документ сформировал операцию

Движение документа: Привес животных

и в РН “Выпуск продукции и услуг в плановых ценах” зафиксированы параметры, необходимые для распределения косвенных расходов

Движения документа: Привес животных

6. Закрытие месяца, выполнение регламентных операций в учетной системе 1С

Начисление амортизации.

В нашем примере к указанным выше затратам прибавится начисление амортизации.

Движения документа: Регламентная операция

Распределение производственных расходов.

Мы ожидаем, что указанные нами в учетной политике настройки будут, при этом, реализованы. Заглянем в РС Расчет себестоимости продукции

Движения документа: Регламентная операция

и сформируем отчет

Справка-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера

В отчете видим, что распределение затрат по НГ Молоко выполнено по правилам, указанным нами в настройке Установка ручной базы распределения затрат и учтенных в записях РС Расчет себестоимости продукции. А именно: на себестоимость приплода отнесено 10% затрат и на Молоко - 90%.

Кроме того, мы видим, что сумма прямых затрат по НГ “КРС на откорме”, сложившаяся по молоку на выпойку телят приплода (см. Расходная накладная №1) в половозрастной группе 0-90 дн. не перераспределена на привес всех других имеющихся половозрастных групп животных. Так произошло потому, что в накладной мы указали значение субконто Продукция по строкам с расходом Молока.

В соответствии с рассчитанными распределениями будут сформированы операции и записи в регистры.

Сформируем ОСВ по счету 20.01.2

Оборотно-сальдовая ведомость по счету

Как мы и планировали, наши затраты собраны в две номенклатурные группы “Молоко” и “КРС на откорме” по двум разным фермам. Причем, затраты Молочной фермы по НГ Молоко не содержат указания на конкретную продукцию, т.к. мы решили установить для их распределения ручную базу. А в этом случае все распределение пойдет по указанному в настройке сценарию, что мы и видим в отчете Справка-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера.

Для затрат на Ферме откорма по НГ “КРС на откорме” часть затрат отнесена на конкретные виды продукции - привесы по двум половозрастным группам. Это ожидаемо, т.к. мы указали в расходной накладной №1, что молоко мы выпоили именно этим телятам.

Расход материалов

Отчет Калькуляция себестоимости продукции.

Видим, что затраты собраны и распределены на конкретные виды продукции. Тут же мы можем увидеть, что стоимость побочной продукции (навоза) учтена в уменьшение себестоимости основной продукции. Например, по привесу Бычков 0-90 дней.

Калькуляция себестоимости продукции

и Молоку

Молоко

Можно сформировать ОСВ по счету 43 “Готовая продукция” и увидеть движения по молоку и побочной продукции

Оборотно-сальдовая ведомость по счету 43

И ОСВ по субсчетам счета 11 “Животные на выращивании и откорме”

Оборотно-сальдовая ведомость по счету 11

Видим, что есть поступления в суммовой оценке и в количестве (кг) по всем половозрастным группам, и в количестве (голов) по телятам 0-90дн. В данном отчете мы видим общее движение по этим телятам, включающее и приплод, и привес. Для уточнения источника можем сформировать Отчет о движении скота и птицы на ферме:

первая (левая) половина отчета

Отчет о движении скота и птицы на ферме (СП-51)

вторая (правая) половина отчета

Вторая половина отчета о движении скота и птицы

В нем отдельные графы показывают движение по приплоду.

И чтобы увидеть увеличение стоимости и натуральных показателей по приплоду от НГ Молоко, и отдельно по привесу от НГ КРС на откорме, можно сформировать отчет Обороты между субконто

Отборы между субконто Номенклатура и Номенклатурные группы

В заключении, стоит отметить, что примененное в нашем примере деление затрат на две “большие” номенклатурные группы “Молоко” и “КРС на откорме” соответствует рекомендованной фирмой Агрософт модели учета. Однако, в демо-версии программы Вы можете увидеть, что представлен альтернативный подход, в котором номенклатурные группы практически соответствуют видам продукции.

Специалист компании ООО "Кодерлайн"

Павел Жмако