Содержание:

1. Понятие положительных и отрицательных курсовых разниц 2022 года

2. Как отражаются операции положительных и отрицательных курсовых разниц в конфигурации программы 1С: Бухгалтерия предприятия КОРП?

1. Понятие положительных и отрицательных курсовых разниц 2022 года

Кратко: в 2022 году в налоговом учете курсовые разницы нужно включать в доходы/расходы в следующем порядке:

· положительные курсовые разницы 2022 года (внереализационный доход предприятия) – только на дату прекращения (погашения) требований (обязательств);

· отрицательные курсовые разницы 2022 года (внереализационный расход организации) – на дату прекращения (погашения) требований (обязательств) и на последнее число каждого месяца.

В 2023-2024 годах в налоговом учете курсовые разницы нужно включать в доходы/расходы только на дату прекращения (погашения) требований (обязательств).

2. Как отражаются операции положительных и отрицательных курсовых разниц в конфигурации программы 1С: Бухгалтерия предприятия КОРП?

Построим пример и посмотрим, как эти операции отражаются в программе "1С: Бухгалтерия предприятия" (1С: БП).

2 марта 2022 г. организация "Фабрика" заключила два договора: с покупателем "Универмаг "Дамское счастье" на продажу партии демисезонных пальто на сумму 2000 евро и с поставщиком ООО "Поставщик" на покупку швейной машины на сумму 200 евро. (курс 102,9112 руб.). В 1С: БП КОРП для этих контрагентов добавим договоры с настройками: расчеты в валюте "евро", оплата в рублях РФ. Отсрочка платежа составляет 1 месяц с даты поставки.

Вид договора

5 марта 2022 г. организация "Фабрика" получила от покупателя "Универмаг "Дамское счастье" сумму 116531,20 руб в качестве аванса 50% (1000 евро). И перечислила ООО "Поставщик" сумму 11653,12 руб. в качестве аванса 50% (100 евро). Курс евро 116,5312 руб. Авансы не переоцениваются.

Напоминаю, что в документах по расчетному счету, поступления и реализации важно выбрать правильный договор, для которого установлены расчеты в валюте и оплата в рублях РФ, а также загрузить курсы валют. В этом случае программа 1С: БП КОРП самостоятельно пересчитает валютные суммы в рублевые на день операции и корректно сформирует проводки.

10 марта 2022 г. Курс евро повысился до 126,4395 руб. Организация "Фабрика" полностью отгрузила товар универмагу "Дамское счастье", сумма реализации составила 242970,70 руб. Также в этот день наша организация получила швейную машину от поставщика, сумма составила 24297,07 руб.

После этих операций по состоянию на 31 марта 2022 г. у организации "Фабрика" осталась дебиторская задолженность счета бухгалтерского учета на сумму 1000 евро и кредиторская задолженность ООО на сумму 100 евро.

Оборотно-сальдовая ведомость по счету

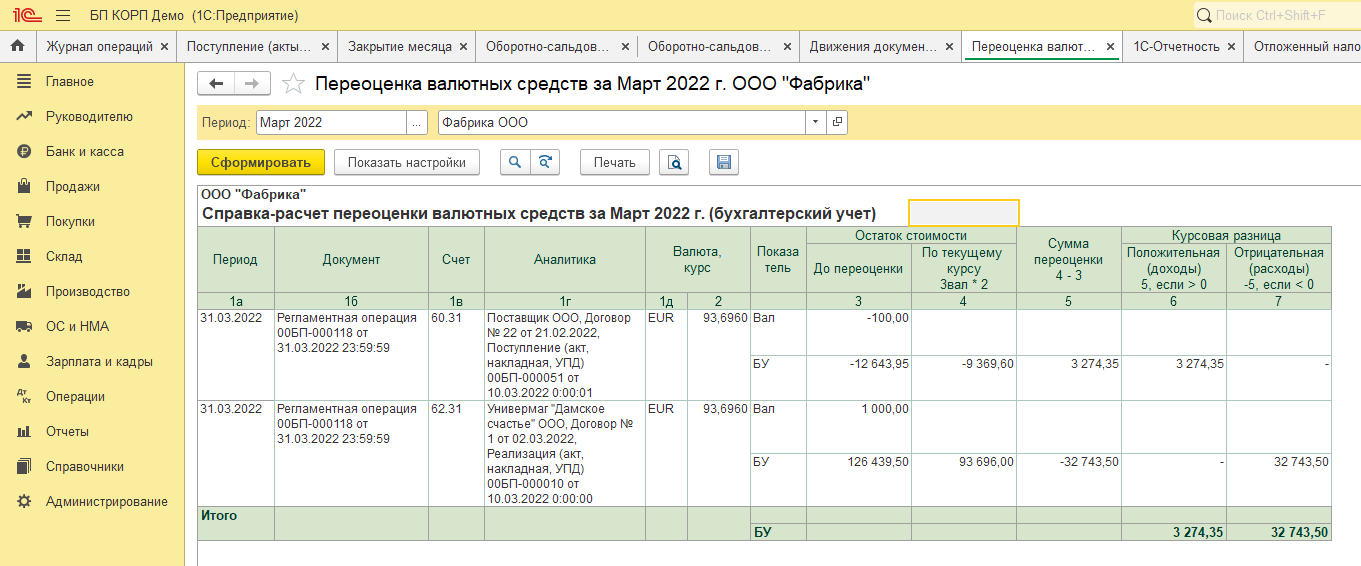

На 31.03.2022 курс евро равнялся 93,6960 руб. При закрытии месяца марта программа 1С: БП КОРП выполняет переоценку валютных средств в 1С и рассчитывает курсовые разницы дебиторской задолженности 1000 евро = 93696,00 руб. возникает учет отрицательной курсовой разницы (расход) 32743,50 руб. По кредиторской задолженности 100 евро = 9369,60 руб. возникает учет положительной курсовой разницы (доход) 3274,35 руб.

Переоценка валютных средств за март

По учету отрицательной курсовой разницы программа признаёт внереализационный расход организации и в бухгалтерском, и в налоговом учете на сумму 32743,50 руб., формирует проводку Дт 91.02 Кт 62.31 и включает эту сумму в строку 040 Листа 02 Декларации по прибыли за 1 квартал 2022 года.

По учету положительной курсовой разницы программа признает внереализационный доход предприятия только в бухгалтерском учёте, формирует проводку Дт 60.31 Кт 91.01 сумма 3274,35 руб. В налоговом учете эта сумма не включается в доходы, возникает налогооблагаемая временная разница. Программа формирует проводку НУ Дт 60.31 Кт 98.КР сумма 3274,35 руб. и признает учет отложенного налогового обязательства БУ Дт 99.02.О Кт 77 на сумму 654,87 руб. В Декларации по налогу на прибыль эти суммы не отражаются.

Движения документа. Регламентная операция

Отложенный налог на прибыль

Декларация по налогу на прибыль

9 апреля 2022 г. курс евро снизился до 81,7064 руб. универмаг оплатил задолженность 1000 евро, сумма составила 81706,40 руб. В свою очередь организация "Фабрика" погасила свою задолженность перед поставщиком на сумму 100 евро, сумма составила 8170,64 руб. При проведении банковских документов в 1С программа рассчитала курсовые разницы: по дебиторской задолженности 1000 евро получилась отрицательная курсовая разница (расход) на сумму 11989,60 руб, программа сформировала проводку Дт 91.02 Кт 62.31. По кредиторской задолженности получилась положительная курсовая разница (доход) на сумму 1198,96 руб, проводка Дт 60.31 Кт 91.01.

Движения документа. Списание с расчетного счета

30 апреля при закрытии месяца программа признаёт доход по отложенным курсовым разницам в налоговом учёте и формирует проводку НУ Дт 98.КР Кт 91.01.

Движения документа. Регламентная операция

Затем программа погашает отложенное налоговое обязательство проводкой БУ Дт 99.02.О Кт 77 на сумму -654,87 руб. (сторно). Доходы и расходы по курсовым разницам на дату погашения обязательств отражаются в налоговой декларации по налогу на прибыль организации.

Движения документа. Регламентная операция

Заключение. Мы увидели каким образом программа 1С: Бухгалтерия предприятия рассчитывает и отражает в учете курсовые разницы в 1С. И убедились, что все расчеты и проводки соответствует действующему законодательству. Изменения на 2023-2024 годы разработчики внесут в новые релизы конфигурации 1С.

Специалист компании "Кодерлайн"

Татьяна Алхименкова