Содержание:

1. Настройка функциональности и справочников для ввоза товаров ЕАЭС

2. Регистрация поступления товаров из государств-членов ЕАЭС

3. Начисление НДС по ввезенному товару

4. Выплата начисленной суммы НДС в бюджет при импорте товаров в 1С

5. Заявление налогового вычета при ввозе товаров ЕАЭС

Давайте рассмотрим, как в 1С отразить импорт товаров в Россию из государств-членов ЕАЭС.

|

Пример: Организация ООО "ТФ-Мега", применяющая общую систему налогообложения, в феврале 2020 года ввезла на территорию РФ с территории государств-членов ЕАЭС и приняла к учету следующие товары: · по контракту с белорусской компанией ОАО "Бобруйсктрикотаж": 3 февраля 2020 года - женские костюмы в количестве 20 шт. стоимостью 120 000,00 руб., 14 февраля 2020 - детские костюмы в количестве 30 шт. стоимостью 60 000,00 руб.; · по контракту с казахстанской организацией ТОО "Астана": 21 февраля 2020 года - партию насосных станций в количестве 5 шт. стоимостью 45 500,00 руб. |

Какие же действия нам необходимо выполнить, чтобы правильно, быстро и четко отразить ввоз товаров из ЕАЭС? Всего пару последовательных шагов, чтобы без ошибок провести все документы.

1. Настройка функциональности и справочников для ввоза товаров ЕАЭС

v Настройка - "Функциональность"

v Закладка "Торговля" - необходимо проверить наличие галки для значения 1С "Импорт товаров, в том числе из ЕАЭС". Если галочка отсутствует, его нужно поставить (рис. 1).

Рис. 1

v Раздел "Справочники", подраздел "Покупки и продажи" - проверяем заполнение сведений о партнерах, являющихся плательщиками государств-членов ЕАЭС. При внесении в справочник "Контрагенты" сведений о поставщике - налогоплательщике Республики Беларусь (далее - РБ) или Республики Казахстан (далее - РК) нужно в поле "Страна регистрации" заменить заполняемое по умолчанию значение "РОССИЯ" на значение "БЕЛАРУСЬ" или "КАЗАХСТАН" соответственно (рис. 2).

Рис. 2

Раздел "Справочники", подраздел "Товары и услуги (Номенклатура) " - указываем соответствующий код ТН ВЭД (рис. 3) в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54

2. Регистрация поступления товаров из государств-членов ЕАЭС

Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа "Поступление (акт, накладная) " с видом операции "Товары (накладная) " (рис. 4).

В шапке указываем:

· в поле "Накладная №" - номер документа белорусского продавца;

· в поле "от" - дата документа продавца;

· в поле "Контрагент" - наименование продавца из справочника "Контрагенты";

· в поле "Договор" - договор с продавцом из справочника "Договоры";

· в строке "Расчеты" - счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

· в поле "Номенклатура" - наименование приобретаемых импортных товаров (из справочника "Номенклатура");

· данные о количестве и цене товаров в валюте договора (в данном примере - в руб.);

· в поле "Счет учета" - счет учета приобретенных товаров;

· в поле 1С "Страна происхождения" - страна происхождения ввезенных товаров;

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте товара на территорию РФ исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0".

Если организация осуществляет операции, облагаемые и не облагаемые НДС, а на закладке "НДС" в "Учетной политике" (раздел "Главное - подраздел Настройки - Налоги и отчеты") проставлена галочка в поле "Ведется раздельный учет входящего НДС по способам учета", то в документе "Поступление (акт, накладная)" будет присутствовать графа "Способ учета НДС". Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа "Заявление о ввозе товаров" 1С (рис. 14).

Рис. 4

После проведения документа будет сформирована бухгалтерская проводка (рис 5):

по дебету счета 41.01 и кредиту счета 60.01 - на стоимость принятых к учету ввозимых товаров ЕАЭС.

Рис. 5

Если организация ведет раздельный учет, то в регистр "Раздельный учет НДС" будет внесена соответствующая запись с видом движения "Приход" (рис. 6).

Рис. 6

Также будет внесена запись в специальный регистр сведений в 1С: "Импорт товаров из государств таможенного союза". Сведения данного регистра используются для формирования задач бухгалтеру (рис. 7).

Рис. 7

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ (рис. 8).

Рис. 8

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 14.02.2020 (операция 2.2 "Поступление товаров из Республики Беларусь") (рис. 9).

Рис.9

И поступление товаров от плательщика Республики Казахстан 21.02.2020 (операция 2.3 "Поступление товаров из Республики Казахстан") (рис. 10).

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет НДС по ввезенному товару (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту товаров в Россию из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде, либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

Начисление НДС по ввезенному товару и формирование заявления о ввозе товаров (операция 3.1 "Начисление НДС по товару, ввезенному из Республики Беларусь") производится в программе с помощью документа учетной системы 1С "Заявление о ввозе товаров" (раздел "Покупки - подраздел Покупки").

Создать документ учетной системы 1С "Заявление о ввозе товаров" можно из документа "Поступление (акт, накладная)", выполнив одноименную команду из списка команд, открываемого по кнопке "Создать на основании" (рис. 11).

Рис. 11

Если документ 1С "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления (рис. 12).

Рис.12

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

Для отражения в одном документе сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки "Заполнить" выполнить команду "Добавить из поступления", выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 13).

Рис.13

В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)" (рис. 14).

Если импортер ведет раздельный учет, то перед проведением документа необходимо в табличной части документа заполнить графу "Способ учета НДС", указав одно из четырех возможных значений: "Принимается к вычету", "Учитывается в стоимости", "Блокируется до подтверждения 0%", "Распределяется".

Рис.14

В результате проведения документа 1С "Заявление о возе товаров" будет сформирована бухгалтерская проводка (рис. 15): по дебету счета 19.10 и кредиту счета 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2020 г. белорусских товаров и составляющую 30 000,00 руб. (120 000,00 руб. х 20% + 60 000,00 руб. х 10%).

Рис.15

В регистр "НДС предъявленный" вводятся записи с видом движения "Приход" и событием "Предъявлен НДС Поставщиком" по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров (рис. 16).

Рис.16

При ведения покупателем раздельного учета в регистр "Раздельный учет НДС" также вводятся записи с видом движения "Приход" по каждой партии поступивших товаров (рис. 17).

Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр "Раздельный учет НДС" уже была внесена приходная запись на основании документа "Поступление (акт, накладная)" (рис. 6), то на основании документа "Заявление о ввозе товаров" 1С производит только отражение суммовых показателей по документам поступления, учтенным при формировании в 1С "Заявления о ввозе товаров" (рис. 14).

Рис.17

По кнопке "Заявление о ввозе товаров" (рис. 14) можно просмотреть сформированное Заявление о ввозе товаров (рис. 18).

Рис.18

С помощью кнопки "Печать" из режима просмотра сформированного заявления о ввозе товаров (рис. 18) производится его печать на бумажном носителе.

По кнопке "Выгрузить" производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной подписью налогоплательщика.

По кнопке "Создать на основании" можно сформировать статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 (рис. 19).

Рис.19

Аналогичным образом оформляется заявление о ввозе товаров в РФ и начисляется НДС на стоимость товаров, ввезенных в феврале 2020 г. с территории Республики Казахстан (операция 3.2 "Начисление НДС по товару, ввезенному из Республики Казахстан") (рис. 20).

Рис.20

Начисленная сумма ввозного НДС по ввезенным в феврале 2020 г. товарам из Республики Беларусь и Республики Казахстан в размере 39 100 руб. (24 000 руб. + 6 000 руб. + 9 100 руб.) автоматически отражается в разделе 1 декларации по косвенным налогам при ввозе товаров в РФ из государств-членов ЕАЭС за февраль 2020 г. (раздел "Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты") (рис. 21).

Рис.21

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

· выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам;

· транспортные (товаросопроводительные) и (или) иные документы;

· счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров;

· договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Выплата начисленной суммы НДС в бюджет при импорте товаров в 1С

С целью выполнения операции 4.1 "Перечисление в бюджет НДС, начисленного по товарам из РБ" необходимо создать документ "Платежное поручение" (рис. 22).

Платежное поручение составляется по каждому оформленному заявлению о ввозе товаров.

Для заполнения платежного поручения на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", и заполнить соответствующие реквизиты документа.

Рис.22

Документ "Списание с расчетного счета" (рис. 23) можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

Однако, если платежные поручения создаются не в программе "1С:Бухгалтерия 8", то создание платежного поручения в базовой версии "1С:Бухгалтерия 8" может не понадобиться. В этом случае вводится только документ "Списание с расчетного счета", который формирует необходимые проводки.

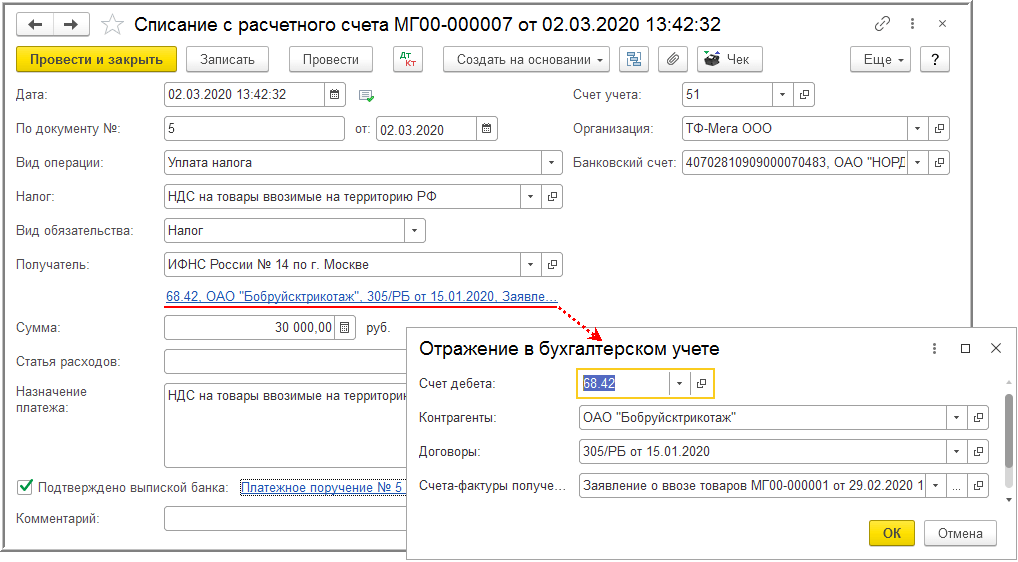

При заполнении документа "Списание с расчетного счета" необходимо указать вид операции: уплата начисленной суммы НДС.

Рис.23

В случае проведения документа будет сформирована бухгалтерская проводка:

по дебету счета 68.42 и кредиту счета 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2020 года белорусских товаров, и составляющую 30 000,00 руб. (120 000,00 руб. х 20% + 60 000,00 х 10%) (рис. 24).

Рис.24

Аналогичным образом производится уплата ввозного НДС, начисленного при ввозе в феврале товаров с территории Республики Казахстан и отраженного в соответствующем заявлении о ввозе товаров (рис. 25).

5. Заявление налогового вычета при ввозе товаров ЕАЭС

В соответствии с п. 26 Протокола о косвенных налогах организация-импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС (абз. 3 пп. "е", абз. 3 пп. "к" п. 6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137); письмо Минфина России от 13.03.2012 № 03-07-08/69).

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке "Создать" (раздел "Операции - подраздел Закрытие месяца - Регламентные операции НДС") (рис. 26).

Также документ "Подтверждение оплаты НДС в бюджет" может быть сформирован из документа "Заявление о ввозе товаров" по кнопке "Создать на основании" (рис. 14).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке "Заполнить".

Для того чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет" (рис. 26).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

· 4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

· 8 цифр - дата регистрации заявления (ДДММГГГГ);

· 4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Рис.26

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистр "Журнал учета счетов-фактур" вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом (рис. 27).

Рис.27

Также в регистр "НДС Покупки" по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы "Событие" и "Дата события") и стоимостных значений (графы "Сумма без НДС" и "НДС") (рис. 28).

Рис.28

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 5.3 "Предъявление к вычету суммы НДС, уплаченной при ввозе товаров") производится документом "Формирование записей книги покупок", который вызывается из списка "Регламентные операции НДС" по кнопке "Создать" (раздел "Операции - подраздел Закрытие месяца").

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке "Приобретенные ценности" (рис. 28).

Для заполнения документа по данным учетной системы целесообразно использовать команду "Заполнить" (рис. 29).

ВНИМАНИЕ! Под табличной частью документа "Формирование записей книги покупок" приводятся сведения о рассчитанной доле налоговых вычетов от суммы начисленного с налоговой базы налога:

· за соответствующий налоговый период - в целях применения п. 8 ст. 88 НК РФ;

· за 12 месяцев - в целях соблюдения безопасной доли вычетов согласно п. 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

Рис.29

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки (рис. 30):

по дебету счета 68.02 и кредиту счета 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Рис.30

В регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок (рис. 31).

Рис.31

В регистр "НДС предъявленный" по каждой партии товаров будет внесена запись с видом движения "Расход" и событием "Предъявлен НДС к вычету" (рис. 32).

Рис.32

Основываясь на информации регистра "НДС Покупки" будут внесены надлежащие записи в книгу покупок за 1 квартал 2020 года (рис. 33) (раздел "Отчеты - подраздел НДС").

Рис.33

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

· в графе 2 - код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

· в графе 7 - реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены в разделе 3 налоговой декларации по НДС за 1 квартал 2020 года, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (раздел "Отчеты - подраздел 1С-Отчетность - Регламентированные отчеты") (рис. 34).

Рис.34

Сведения из книги покупок будут отражены в разделе 8 налоговой декларации по НДС за 1 квартал 2020 года (рис. 35).

Рис.35

Вот мы с Вами и разобрали подробно каждое действие, которое нам следует выполнить, чтобы правильно отразить в 1С импорт товаров из ЕАЭС. Полагаю, что на данном примере мы наглядно показали – четкие действия приводят к правильному результату!

Однако хочется отметить тот факт, что существует очень много по-настоящему сложных моментов, поэтому если у Вас вдруг возникнут вопросы – Вы смело можете позвонить или написать нас. Мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Наталья Митницкая