Часто для успешного участия в тендерах, при заключении контрактов, договоров используют «Банковские гарантии».

Данная статья предлагает рассмотреть, каким образом учитывается банковская гарантия в продуктах фирмы 1С: «Бухгалтерия предприятия» (Проф и КОРП), ЕРП и «Управление холдингом». За законодательной справкой отправляю вас к Гражданскому кодексу.

Банковской гарантией называют письменное обязательство банка (гарант), выданное клиенту (принципал), на уплату денежных средств по сделке, между принципалом и кредитором (бенефициар), по факту требования последнего.

У принципала расчеты с гарантом в бухгалтерском учете учитываются на субсчете 76.09, по статьям расхода:

• по обычным видам деятельности;

• по статьям прочих расходов.

В корреспонденции со счетом 76.09 идут счета затрат: Дт Счет затрат (20,26, 44, 91.2) – Кт 76.09. Но, если сделка носит длительный характер по времени, то вознаграждение банку учитываем на счете 97. В учетной политике надо прописать, каким образом будет отражаться банковская гарантия в расходах.

При применении ПБУ 18/02, признание расходов в двух учетах - бухгалтерском и налоговом, могут отличаться.

В налоговом учете банковские услуги отражаются как:

• прочие расходы;

• внереализационные расходы.

Так как операции по учету банковской гарантии в программах «Бухгалтерия предприятия» (Проф и КОРП), ЕРП и «Управление холдингом» отображаются идентично, то рассмотрим учет на примере Бухгалтерии. И сделаем допущения о том, что:

• применяется ПБУ 18/02;

• оплата гаранту учитывается в прочих расходах;

• включается равномерно;

• учитывается одинаково в БУ и в НУ.

Тогда для фиксации факта оказания услуг бенефициаром, создадим документ Поступление (акт, накладная), или Приобретение товаров и услуг, если работаем в ЕРП (см. рис. 1).

Рис. 1

Проконтролируем счета, на которых отразятся затраты, в колонке Счета учета (см. рис. 2).

Рис. 2

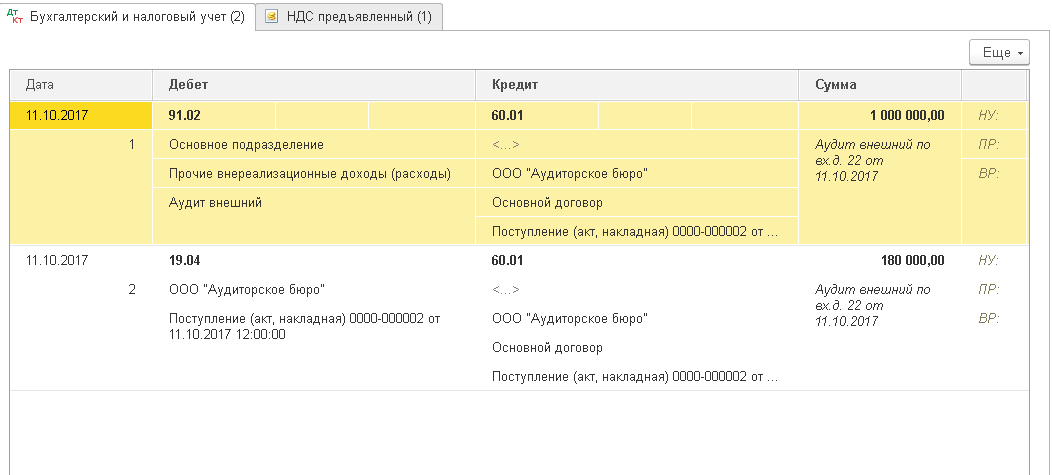

Получим движение документа после его проведения (см. рис. 3).

Рис. 3

Заполним поля документа:

• «Счет-фактура №»;

• «от».

Нажмите на Зарегистрировать, сформируется Счет-фактура полученный. Теперь в документе-основание появится гиперссылка на счет-фактуру, а в Счет-фактура полученный на поступление данные заполнятся из документа-основания (см. рис. 4).

В счет-фактуре автоматически установится флажок "Отразить вычет НДС в книге покупок датой получения". Если не хотите отражать право на вычет этим документом, то надо его скинуть. И право на вычет надо будет отразить регламентным документом Формирование записей книги покупок.

В реквизите счет-фактуры «Код вида операции» установится признак «01 – Получение товаров, работ, услуг».

Рис. 4

Просмотрим сделанные документом Счет-фактура проводки (см рис. 5), нажмем на

.

.

Рис. 5

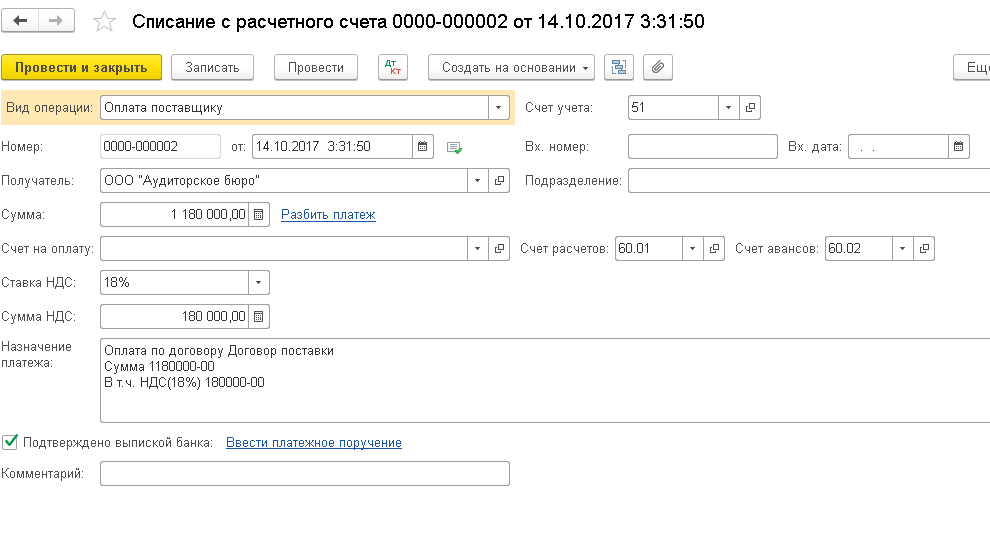

Выплачивая вознаграждения банку-гаранту, сформируем документ Списание с расчетного счета (Списание безналичных денежных средств-в случае ЕРП) из раздела Банк и касса (в Казначействе) (см. рис. 6).

Рис. 6

Заполним Списание с расчетного счета. Укажем Вид операции – "Прочие расчеты с контрагентами", Счета расчетов – субсчет 76.09 и взведем флажок в реквизите «Подтверждено выпиской банка». Проведем, получим результат (см. рис. 7).

Рис. 7

Оплату услуги гаранта отразим в расходах будущих периодов документом Операция из раздела Операции – Бухгалтерский учет – Операции, введенные вручную (см. рис. 8).

Рис. 8

Заполним элемент справочника Расходы будущих периодов (см. рис. 9)

Рис. 9

Оплатим бенефициару, создадим Списание с расчетного счета (см. рис. 10). Документ при проведении сформирует движения (см. рис. 11).

Рис. 10

Рис. 11

Для того чтобы произвести списание РБП за текущий период, сделаем одну из операций закрытия месяца - создадим документ «Регламентная операция» с видом операции «Списание расходов будущих периодов» (см. рис. 12).

Рис. 12

Просмотрим, как отразится в учете эта операция (см. рис.13 и 14).

Рис. 13

Рис. 14

Аналогичные действия по списанию РБП надо будет сделать во всех периодах, на которые заключен договор банковской гарантии, для корректного отражения затрат.

Сумма расходов будущих периодов, приходящаяся на каждый месяц, рассчитана в регистре сведений "Расчет списания расходов будущих периодов" (рис.14).

Светлана Шереметьева,

Программист 1С компании ООО “Кодерлайн"