| · 11.01.2016 – организация ООО «Ромашка» реализует 10 шт. «Товара 1» своему покупателю. Расчеты будут производиться в USD + 2 % (y.e.), а оплата будет в рублях. | ||

|

||

|

Задаем курсы валюты USD – меню Справочники – Валюты – USD – Курсы валют. Создаем новую валюту вручную, с помощью переключателя указываем, что она связана с курсом другой валюты – USD, а наценка составляет 2%. |

||

|

||

|

Создаем новый договор у контрагента «Покупатель 1», в поле «Цена в:» указываем валюту USD + 2% (условные единицы), в поле «Оплата в:» указываем руб. |

||

|

||

| Создаем документ «Реализация (акты, накладные)», его можно найти в меню «Продажи». | ||

|

|

Курс USD + 2% на дату реализации – 74,3885 (курс USD 72,9299 + 2%). В проводках сумма выручки составила 10 000 * 74,3885= 743 885, НДС 743 885 * 18 / 118 = 113 473,98. |

||

|

||

|

После проведения документа программа спишет себестоимость товара (Дт 90.02.1 Кт 41.01), признает задолженность покупателя и рассчитает выручку (Дт 62.01 Кт 90.01.1), произведет начисление НДС (Дт 90.03 Кт 68.02). · 18.01.2016 покупатель оплатил товар. Создаем документ «Поступление на расчетный счет», его можно найти в меню «Банк и касса» в журнале «Банковские выписки». |

||

|

||

|

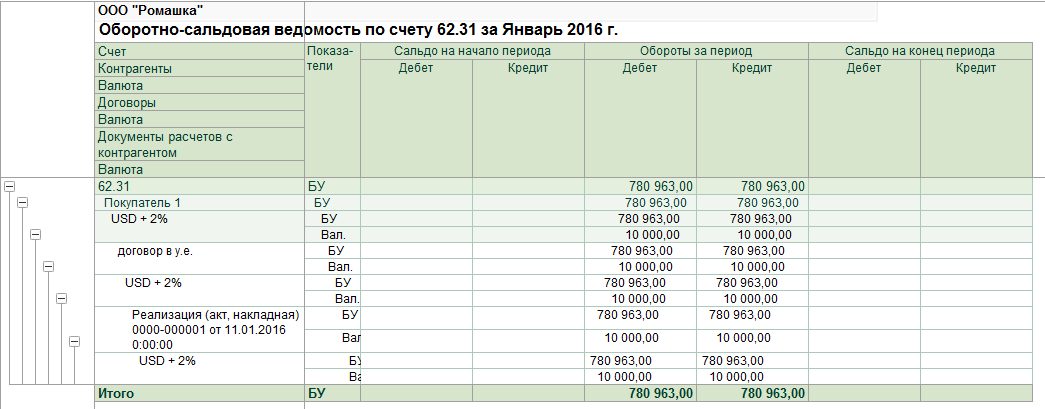

Курс валюты USD на 18.01.2016 – 76,5650, увеличился по сравнению с курсом на дату отгрузки. Курс наших условных единиц равен 76,5650 + 2% = 78,0963. Сумма задолженности в рублях на дату оплаты 10 000 * 78,0963 = 780 963. Курсовая разница равна 743 885 – 780 963 = -37 078. В бухгалтерском учете сумма 37 078 руб. признается как прочий доход, а в налоговом учете – данная сумма будет внереализационным доходом. |

||

|

||

| После проведения документа, программа произведет переоценку задолженности в у. е. в бухгалтерском и налоговом учете (Дт 62.31 Кт 91.01), закроет задолженность покупателя и отразит поступление на расчетный счет денежных средств (Дт 51). | ||

|

||

|

Светлана Бурлакова,

консультант-аналитик 1С ООО “Кодерлайн” |