Содержание:

1. Учет затрат и формирование себестоимости продукции

1. Учет затрат и формирование себестоимости продукции

Финансовый учет затрат и формирование себестоимости продукции является неотъемлемой частью регламентированного и управленческого учета. Именно в 1С:ERP 2.4 был реализован полноценный механизм формирования плановой себестоимости продукции и полуфабрикатов, а также максимально детализированный учет затрат.

Затраты организации могут быть отнесены к основной и прочей деятельности предприятия, что отражается в карточке элемента Справочника «Статьи расходов». Для отражения расходов используется единый механизм, поэтому необходимо тщательно продумать состав Справочника «Статьи расходов», чтобы учесть требования всех видов учета.

Затраты подразделяются на номенклатурные и постатейные:

· Номенклатурные затраты (учет по наименованиям материалов) предназначены для отражения прямых расходов производства, учет и распределение происходит в количественном выражении. Для номенклатурных затрат характерно указание номенклатуры с типом «Товар» или «Номенклатура».

· Постатейные затраты в основном используются для отражения косвенных затрат, но могут применяться и в составе прямых (например, амортизация), причем учитываются и распределяются только в суммовом выражении.

2. Номенклатурные затраты

Для ведения раздельного учета затрат и «сложного» учета НДС необходимо отслеживать возникновение номенклатурных затрат. К документам формирования номенклатурных затрат относятся:

1. Передача материалов в производство;

2. Возврат из производства;

3. Приобретение товаров и услуг (номенклатурные позиции с типом номенклатуры «работа», для которых не установлен флаг «Списать на расходы»);

4. Выпуск продукции и выполнение работ (направление выпуска «в подразделение», номенклатурные позиции с типом номенклатуры «работа», для которых не установлен флаг «Списать на расходы»);

5. Производство без заказа;

6. Передача товаров между организациями;

7. Этап производства;

Нормативные номенклатурные расходы, которые были отражены в производственных документах, будут включены в себестоимость автоматически, а для дополнительного распределения остатков, выявленных на конец отчетного периода, необходимо будет воспользоваться документом «Распределение материалов и работ.

Для распределения номенклатурных затрат используются следующие способы:

1) По правилу – настраиваются правила распределения расходов на закладке «Материалов и работ»

2) По партиям производства - распределение на партии производства осуществляется с помощью документов «Этап производства», «Производство без заказов», «Отчет переработчика»;

3) На расходы – распределение на статьи расходов и на аналитику расходов.

3. Постатейные затраты

К документам формирования постатейных затрат относятся:

1. Приобретение товаров и услуг (номенклатурные позиции с типом номенклатуры «работа» или «услуга», для которых установлен флаг «Списать на расходы»);

2. Приобретение услуг и прочих активов;

3. Авансовый отчет;

4. Внутреннее потребление товаров с типом операции «Списание на расходы», «Передача в эксплуатацию»;

5. Выпуск продукции и выполнение работ (направление выпуска «в подразделение», номенклатурные позиции с типом номенклатуры «работа», для которых установлен флаг «Списать на расходы»);

6. Амортизация и износ ОС;

7. Амортизация НМА и списание расходов на НИОКР;

8. Отражение зарплаты в финансовом учете;

9. Передача товаров между организациями (номенклатурные позиции с типом номенклатуры «услуга», «работа», для которых в документе указана статья расходов).

Для распределения постатейных затрат используются следующие способы:

1) На себестоимость товаров – для распределения расходов, сформированных вне производственного процесса, в соответствии с настроенными правилами;

2) На финансовый результат – распределяются общехозяйственные и коммерческие затраты, содержание которых обусловлено способом распределения по направлению деятельности;

3) На расходы будущих периодов – учитываются затраты, включение которых в состав себестоимости отложено во времени;

4) На производственные затраты – расходы включаются в себестоимость полуфабрикатов и продукции, могут быть распределены на партии производства, оставлены в незавершенном производстве, перераспределены на другие статьи расходов. Распределение можно настроить вручную, либо по правилам, определяющим, на какие подразделения распределятся расходы.

5) На внеоборотные активы – формируется стоимость ОС, НМА, объектов строительства, НИОКР.

Учет затрат и формирование себестоимости в 1С ERP 2.4 решает следующие задачи:

1. Производится расчет плановой себестоимости продукции до выпуска, что позволяет установить цены и спрогнозировать выручку.

2. Выполняется план-фактный анализ производства; выявляются, где возникли отклонения и почему.

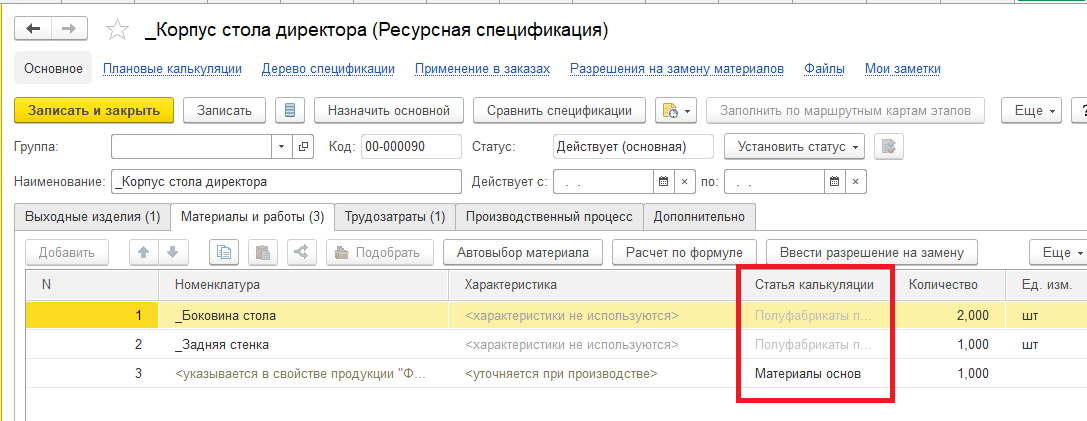

Для формирования полной себестоимости используются статьи калькуляции. Указывая номенклатурные затраты (материалы и работы) и трудозатраты в ресурсной спецификации, необходимо указать статью калькуляции, чтобы впоследствии была возможность расшифровать себестоимость продукции.

Статьи калькуляции используются в:

· Ресурсных спецификациях при задании нормативной потребности в ресурсах;

· При составлении плановых калькуляций;

· В определении характера затрат, включаемых в себестоимость при выпуске продукции.

Статьи калькуляции классифицируются по типам затрат:

1) Материальные;

2) Оплата труда;

3) Амортизация;

4) Прочее;

5) Возвратные отходы.

Распределение себестоимости по статьям калькуляции позволяет планировать, анализировать и контролировать затраты

Расчет себестоимости отражается в системе документом «Расчет себестоимости товаров» и выполняет два вида расчета:

· Предварительный расчет – в основном используется торговыми организациями с целью определения валовой прибыли.

· Фактический расчет – выполняется по итогам отчетного периода (месяц) с полным расчетом номенклатурных затрат с учетом партий,

В бухгалтерском учете используются данные фактического расчета себестоимости, который выполняется путем закрытия месяца.

Для анализа себестоимости выпущенной продукции и полуфабрикатов можно воспользоваться следующими аналитическими отчетами:

1) Себестоимость выпущенной продукции – для анализа фактической себестоимости полуфабрикатов и готовой продукции.

2) Плановая и фактическая себестоимость – для анализа отклонений затрат на производство готовой продукции.

Специалист компании ООО «Кодерлайн»

Юлия Тузова.