1. Виды учета в 1С:ERP

2. Независимое распределение затрат в 1С:ERP в управленческом и регламентированном учете.

3. Изменения в документах в связи с изменением статей расходов.

4. Перенос дополнительных расходов по товарам в 1С:ERP на другую организацию-получатель.

5. Управленческий учет на плане счетов РСБУ.

6. Отображение управленческих сумм в документах и оборотно-сальдовой ведомости в 1С 8.3 (ERP 2.4).

7. Особенности управленческого учета в 1С:ERP, если валюта отличается от валюты регламентированного учета.

8. Закрытие месяца в 1С:ERP – последовательность расчета сумм управленческого учета и регламентированного учета.

9. Учет затрат в 1С:ERP, расчет себестоимости в управленческом учете организаций по правилам МСФО.

10. Управленческий учет амортизации основных средств в 1С:ERP и нематериальных активов.

11. Управленческий учет внеоборотных активов в 1С:ERP 2.4.

12. Внеоборотные активы и МСФО в 1С ERP 2.4.

1. Виды учета в 1С:ERP

В этой статье собрана информация о ведении управленческого учета в ERP2.4. По тексту статьи отмечаются источники расхождений управленческого учета (УУ) и регламентированного учета (РУ).

В ERP есть возможность вести четыре вида учета:

УУ в ERP ведется документами оперативного контура на регистрах. В УУ отражаются операции, которые изменяют состояние активов и пассив предприятия. У части документов есть возможность указывать предопределенные или собственные статьи активов/пассивов, если включен флаг Учитывать прочие активы и пассивы. Данные УУ выводятся в предопределенном отчете Управленческий баланс. Данные УУ расшифровываются оперативными отчетами Контроль баланса, Оборотно-сальдовая ведомость активов и пассивов, Доходы и расходы и др. (всего 13).

В ERP 2.4 возможности УУ кардинально расширены в части максимального приближения к стандартам предприятия и получения качественной управленческой отчетности. Первый релиз ERP 2.4.1 вышел 01.09.17г.

2. Независимое распределение затрат в 1С:ERP в управленческом и регламентированном учете

В ERP 2.4 появилась возможность по-разному трактовать расходы для управленческого и регламентированного учетов (РУ). В связи с этим изменились статьи расходов. Они позволяют по-разному классифицировать расходы, указывать разный порядок признания расходов. Например, в РУ расходы распределяются, как расходы будущих периодов, а в УУ - единовременно относятся на финансовый результат – рис. 1. Это первый источник расхождений между УУ и РУ.

Рис. 1

3. Изменения в документах в связи с изменением статей расходов

Изменение статей расходов повлекло изменение части документов – они дополнены новыми реквизитами для отражения сумм УУ и РУ. А именно:

• В д-т Распределение доходов и расходов по направлениям деятельности выполняет распределение теперь и в РУ – в отдельные колонки выводятся суммы Упр. учет с НДС, Упр. учет без НДС, БУ, НУ, ПР, ВР.

• В д-те Расходы будущих периодов также в отдельные колонки выводятся суммы Упр. учет с НДС, Упр. учет без НДС, БУ, НУ, ПР, ВР. Добавлены варианты расчета сумм УУ и РУ.

• В д-те Отражение прочих доходов и расходов – по операциям Регистрация расходов, Списание расходов, Реклассификация расходов и другим – можно отражать разные суммы в УУ и РУ.

Например, на рис. 2 сумма затрат списана только в УУ. Это второй источник расхождений между УУ и РУ. Он позволит по-разному отражать расходы, не автоматизированные в системе, а также по-разному реклассифицировать уже отраженные расходы в УУ и РУ.

Рис. 2

4. Перенос дополнительных расходов по товарам в 1С:ERP на другую организацию-получатель

Третий источник расхождений между УУ и РУ – это возможность распределения расходов одной организации на стоимость приобретения товаров другой организацией, указанной в документе аналитики. На рис. 3 показан пример статьи расхода Транспортные услуги с вариантом распределения На себестоимость товаров.

Рис. 3

Рис. 4

На рис. 4 показан документ Приобретение услуг и прочих активов по организации Металл-Сервис, который распределяет транспортные услуги на товары, приобретенные по организации Торговый дом "Комплексный". В УУ эта сумма будет перенаправлена с организации Металл-Сервис на стоимость приобретения товаров в организации Торговый дом "Комплексный".

5. Управленческий учет на плане счетов РСБУ

Следующий логичный шаг 1С – это отражение сумм УУ на едином плане счетов РСБУ. Он включается в разделе НСИ и администрирование – Регламентированный учет – рис. 5:

• Флаг Управленческий учет на плане счетов регламентированного учета. Напомним, что УУ ведется в валюте управленческого учета (раздел НСИ и администрирование – Предприятие) и может отличаться от валюты РСБУ (руб.).

• Кн. Сформировать остатки позволяет создать д-ты Ввода начальных остатков в оценке УУ по счетам РСБУ с указанной даты.

• Флаг Учет в валюте управленческой финансовой отчетности включает возможность оценки операций еще в одной дополнительной валюте финансовой отчетности ФО. Источником сумм может быть, как Бухгалтерский, так и Управленческий учет. Эти суммы пересчитываются в валюту ФО.

Рис. 5

Включение вышеуказанных флагов позволяет:

1. Отражать данные УУ на общепринятом плане счетов РСБУ.

2. Использовать стандартные бухгалтерские отчеты для анализа УУ.

3. Рассчитывать данные УУ в рамках единой процедуры закрытия месяца.

4. Получать отчетность в альтернативной валюте финансовой отчетности ФО, отличной от валют учета.

5. Использовать данные плана счетов РСБУ для генерации отчетности МСФО методом трансформации. Они доступны в Генераторе финансовых отчетов (Виды финансовых отчетов), если выбрать вид монетарного показателя Регламентированный учет. Непосредственно ресурс (БУ, УУ или ФО) выбирается в отчете.

6. Отображение управленческих сумм в документах и оборотно-сальдовой ведомости в 1С 8.3 (ERP 2.4).

Суммы УУ и ФО отображаются в проводках документов и бухгалтерских отчетах раздельно – рис. 6 и 7. Кроме того, если валюты БУ и УУ совпадают, то отображается разница между данными БУ и УУ (рис. 7).

Рис. 6

Рис. 7

7. Особенности управленческого учета в 1С:ERP, если валюта отличается от валюты регламентированного учета

Правила расчета управленческих сумм в валюте, отличной от валюты РУ, следующие:

1. Суммы УУ рассчитываются параллельно с РУ и отображаются без пересчета для разделов учета:

• ОС и НМА.

• Себестоимость товаров.

• Доходы и расходы.

2. Взаиморасчеты с партнерами могут вестись в валюте взаиморасчетов. В этом случае УУ суммы долга переоцениваются (при колебании курса), а авансы не пересчитываются.

3. Для денежных средств дополнительно ведется учет в валюте денежных средств. Они подлежат ежемесячной переоценке.

4. Часть разделов УУ ведется только на плане счетов РСБУ:

• Взносы и налоги (счета 68, 69, 09, 77).

• Расчеты с персоналом (счет 70).

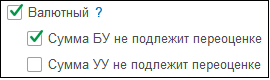

РСБУ по этим счетам ведется в рублях. И если валюта УУ отлична от валюты РУ, то по этим счетам необходимо включение валютного учета – рис. 8:

• В карточке счета установить флаг Валютный.

• В карточке счета снять флаг Сумма УУ не подлежит переоценке.

Курсовые разницы будут отражаться на счете 91 только по УУ.

Рис. 8

Перечисленные переоценки управленческих сумм есть четвертый источник расхождений между УУ и РУ.

8. Закрытие месяца – последовательность расчета сумм УУ и РУ

Единая процедура закрытия месяца содержит три группы операций:

1. Вначале, независимо и параллельно рассчитываются суммы по каждому из учетов – УУ и РУ. Например, себестоимость.

2. Затем, рассчитываются операции, имеющие смысл только в РУ. Например, налоги. В УУ отражаются фактические суммы по данным РУ, при необходимости с пересчетом.

3. В заключении, в УУ и РУ формируется независимо финансовый результат.

9. Учет затрат в 1С:ERP и расчет себестоимости в управленческом учете организаций по правилам МСФО

УУ основанный на данных БУ - это распространенный подход для принятия управленческих решений. Другой подход для получения отчетности и принятия управленческих решений – это учет на основе МСФО. В ERP 2.4 добавлена возможность независимого расчета себестоимости в валюте УУ по правилам МСФО.

Флаг Управленческий учет по правилам международного финансового учета (раздел НСИ и администрирование – Финансовый результат и контроллинг) включает правила расчета себестоимости по МСФО. А именно:

1) Себестоимость рассчитывается без НДС в валюте УУ.

2) Себестоимость рассчитывается по курсу на дату перечисления аванса поставщику.

3) Себестоимость включает в себя НДС, при использовании деятельности, не облагаемой НДС.

4) При передачах товара между организациями не сохраняется исходная себестоимость – она определяется ценой передачи.

5) Учет себестоимости в разрезе организаций и в целом по предприятию различаются.

Теперь можно выделить три контура учета затрат и себестоимости:

Это привело к изменениям в отчетах по себестоимости – они имеют два варианта – для организации и для предприятия в целом (часть скрыта настройками):

1) Ведомость по партиям товаров.

2) Себестоимость товаров.

3) Доходы и расходы.

4) Валовая прибыль предприятия.

Кроме того, управленческая себестоимость детализируется на 5 составляющих:

1. Стоимость приобретения с НДС.

2. Дополнительные постатейные расходы на стоимость приобретения.

3. Трудозатраты сдельные – сдельная оплата труда и отчисления по ней, включенные в себестоимость выпущенной продукции.

4. Постоянные постатейные расходы, включенные в себестоимость выпущенной продукции.

5. Переменные постатейные расходы, включенные в себестоимость выпущенной продукции.

10. Управленческий учет амортизации основных средств в 1С:ERP и нематериальных активов

Расчет амортизации внеоборотных активов в УУ по Версии 2.2 определялся флагом Отражение начислений амортизации регламентированного учета в управленческом учете. При включенной Версии 2.4 учета внеоборотных активов, амортизация в УУ начисляется по правилу, которое задается установкой на рис. 9:

Рис. 9

Как видим, можно задавать разный порядок учета амортизируемого имущества – это пятый источник расхождений между УУ и РУ. А именно, по правилам МСФО амортизация начисляется в месяце принятия на учет ОС, а в БУ в следующем месяце.

11. Управленческий учет внеоборотных активов в 1С:ERP 2.4

РСБУ четко регламентирует, что есть инвентарь, а что есть ОС. По этой и другим причинам в Версии 2.2 учет внеоборотных активов вынесен за рамки оперативного контура:

• Внеоборотные активы учитываются отдельными документами в РУ и в МСФО. Но они не формируют никаких движений в УУ.

• В УУ лишь есть возможность амортизацию, рассчитанную в РУ, транслировать в УУ (при установленном флаге Отражение начислений амортизации регламентированного учета в управленческом учете). Расчет амортизации затруднен.

• В управленческом балансе расходы на покупку/формирование стоимости ОС/НМА относятся на статью актива Расходы текущего периода и закрываются на статьи Основные средства и Нематериальные активы.

В Версии 2.4 учет внеоборотных активов перенесен в оперативный контур. Доступен отдельный раздел Внеоборотные активы. Используются единые документы оперативного учета для всех видов учета – РУ, УУ, МСФО.

В тоже время документы, включая документы ввода начальных остатков, переработаны с целью независимой трактовки расходов в РУ и УУ. А именно:

• В одном документе могут вводится различная стоимость, сроки использования, режим начисления амортизации, статьи отражения расходов для РУ и для УУ.

• Документы можно отражать раздельно в РУ и в УУ с разными датами принятия к учету – рис. 10. Все это вносит дополнительные расхождения между УУ и РУ.

Рис. 10

• В случае отключения РУ и МСФО, сохраняется независимое ведение УУ для внеоборотных активов, т.е. отдельный раздел Внеоборотные активы сохраняется.

• Также отметим, что суммы в проводках документов рассчитываются отложенно при закрытии месяца.

Порядок оформления расходов на покупку/формирование стоимости ОС/НМА сохранился. Но теперь расходы в управленческом балансе относятся на новые статьи активов:

• Капитализация ОС.

• Капитализация объектов строительства. Для одного объекта строительства возможен частичный ввод в эксплуатацию в виде нескольких объектов ОС.

• Капитализация НМА и НИОКР.

После принятия к учету, эти суммы, как и в 2.2, переходят на статьи активов:

• Основные средства.

• Нематериальные активы и НИОКР.

12. Внеоборотные активы и МСФО в 1С:ERP 2.4

В ERP 2.4 ведется три вида учета внеоборотных активов – РУ, УУ, МСФО. В тоже время ресурсов всего два – суммы в валюте РУ и суммы в валюте УУ. Для расчета сумм МСФО есть два варианта – МСФО может быть подключен либо к РУ, либо к УУ.

1) МСФО с РУ, а УУ независимо. При этом учет МСФО сближен с РУ. У МСФО нет параллельных документов ОС/НМА. Для получения отчетности по МСФО используется трансляция проводок РСБУ (через соответствие счетов и оборотов).

2) РУ независимо, а МСФО с УУ. Это есть независимый учет ОС/НМА по МСФО – назовем УУ/МСФО. Для его включения обязательна установка флага Управленческий учет по правилам международного финансового учета (УУ подчинен МСФО).

Важен также выбор функциональной валюты МСФО – рис. 11. Она определяет конкретный ресурс для проводок МСФО – регламентированные или управленческие суммы. Для независимого учета УУ/МСФО для функциональной валюты следует устанавливать упр. валюту. Валюта представления в отчетности может быть любой.

Если планируется вести независимый учет УУ/МСФО, то в целях сближения и сопоставимости РУ и УУ, для управленческой валюты разумно выбрать «рубль» (раздел НСИ и администрирование – Предприятие).

Рис. 11

Тенгиз Куправа,

руководитель проектов ООО «Кодерлайн».